BLOG

Necesitamos más tiempo, necesitamos más datos

Compartir

Pues qué quieren que les diga. No sé si referirme en primer lugar a las decisiones de política monetaria de la Reserva Federal americana o a Putin, que ha ordenado el reclutamiento de reservistas para la guerra de Ucrania y amenaza con una respuesta nuclear. El mercado lo tuvo ayer clarísimo: donde manda la Fed no hay ofensiva rusa que valga.

Empezaremos hablando del líder del partido político Rusia Unida, pero si prefiere leer sobre la reunión del Comité Federal de Mercado Abierto (FOMC), por favor, avance tres párrafos.

Putin: “Rusia utilizará todos los instrumentos a su disposición para contrarrestar una amenaza contra su integridad territorial”. “A quienes se permiten tales declaraciones [sin pruebas, afirma que funcionarios de la OTAN habían dicho que sería aceptable llevar a cabo ataques nucleares contra Rusia], me gustaría recordarles que Rusia también tiene muchos tipos de armas de destrucción, cuyos componentes en algunos casos son más modernos que los de los países de la OTAN”. Durante el fin de semana, el presidente Biden instó a Putin a no usar armas químicas o nucleares, diciendo que cambiaría el rostro de la guerra y que Estados Unidos respondería dependiendo del alcance de su uso.

Me pregunto si tras el belicoso discurso del principal mandatario ruso se esconde el desgaste de siete meses de conflicto en el que Rusia parece mostrarse incapaz de contrarrestar a Ucrania y Occidente. O tal vez, es la forma de justificar el uso de armamento nuclear táctico —tiene ojivas más pequeñas— por el avance de las fuerzas ucranianas, que han recuperado alrededor del 10% del territorio del que Moscú se había apoderado. ¿Será acaso una forma de apoyar la consolidación del dominio de los territorios que controla en las regiones de Donetsk, Lugansk, Jersón y Zaporiyia, que celebran votaciones para unirse a Rusia? Posiblemente busque más apoyo en la sociedad rusa. Aunque hasta el momento ha mostrado su respaldo mayoritario, pudiera ser que este se vuelva más frágil si hay una mayor movilización de tropas y cualquier ruso de a pie se vea obligado a servir en el ejército.

Los índices bursátiles “pasaron ampliamente” de la alocución de Putin. Nos quedamos con que las palabras «cómo salir de Rusia» encabezaron el ranking de búsquedas de Google o que los billetes de avión para abandonar el país se habían agotado. Yo no entiendo nada.

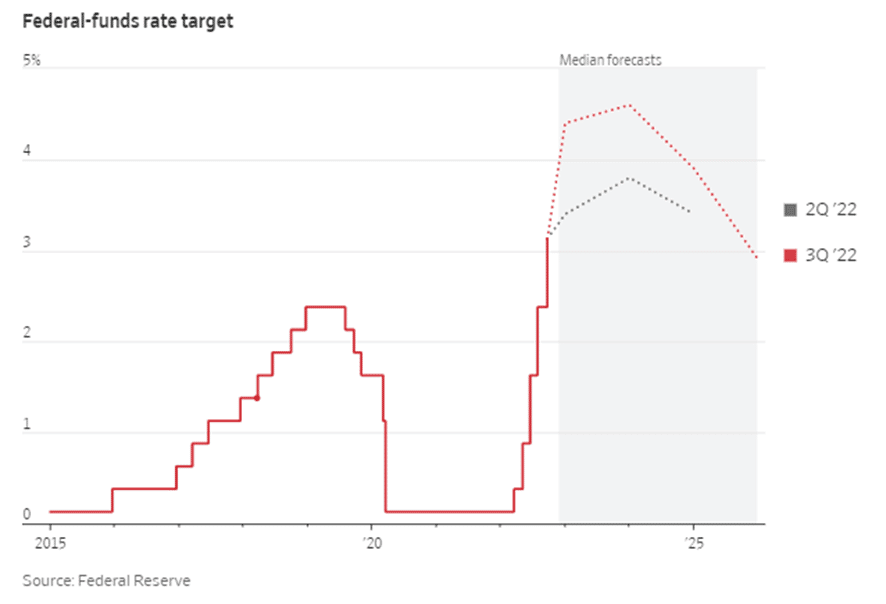

Finalmente, el FOMC tomó la decisión de subir 75 puntos básicos el tipo de interés de intervención monetaria, que pasa a establecerse en el intervalo 3%/3,25% desde el anterior 2,25%/2,5%. Aún hay más: el posicionamiento de los consejeros apunta a un máximo de los tipos de 4,25%/4,5% en 2022 (vs. 3,25%/3,5% en junio). Hasta ahora todo está en línea con el plan de ruta marcado; salirse del itinerario podría poner en tela de juicio su credibilidad y sabemos que los cambios de planes al mercado le sientan fatal. Ya es su quinta subida de tipos de interés en este año y la tercera consecutiva de un 0,75%, desde los 80 no veíamos algo parecido. Sí, la Fed se ha tomado en serio eso de frenar la inflación y no le queda más remedio que seguir mostrando contundencia visto el dato de agosto de inflación subyacente (excluye gasolina y alimentos) del 6,3% frente al 5,9% anterior. Ya era hora de que se pusieran manos a la obra, tanto marear la perdiz en torno a su transitoriedad nos hace pensar si no estamos llegando un pelín tarde.

En la reunión de agosto de los responsables de los principales bancos centrales, el presidente del Banco de la Reserva Federal nos anunciaba tiempos difíciles y la necesidad de causar dolor para controlar la inflación. Y tanto, que perjudica a las familias y a las empresas aumentar el coste del dinero y, muy probablemente nos aboque a una recesión, que estimamos leve dentro de nuestro escenario principal. Tipos hipotecarios en EE. UU. al 6,45% desde el 3% hace un año o el euríbor en España al 2,34% desde el 0% a finales de abril, pero que la inflación se instale en niveles elevados puede ser aún más dramático para los hogares y compañías.

Por otra parte, la Fed revisó sustancialmente a la baja las previsiones de crecimiento del PIB para este año y el próximo, y al alza en dos décimas las de inflación para ambos períodos. Todo parece indicarnos que las subidas de tipos van a continuar, que sus efectos van a tardar unos meses más en reflejarse en la economía y que es demasiado pronto para plantearnos cuándo va a llegar el fin de las subidas o cuándo se van a contener finalmente los precios. Necesitamos más tiempo, necesitamos más datos.

Feliz jornada.

Directora de Renta Variable

Contenido relacionado