BLOG

Hay mucha renta fija que comprar

Compartir

En el año 2012 empezó el descenso de las rentabilidades en Europa. Aquellos inversores que estaban invertidos tanto en deuda pública como en bonos corporativos consiguieron beneficios poco imaginables. Les recuerdo un dato: año 2012, la rentabilidad del bono español a 10 años llegó al 7,50%; actualmente su rentabilidad es de 1,18% .

Pero la situación ha cambiado. En marzo del año 2015 la rentabilidad del bono a 10 años fue del 1,145% y actualmente está a los mismos niveles. Cierto que la alta volatilidad nos ha proporcionado beneficios a través del trading a corto plazo, pero seguimos con la misma rentabilidad que el año pasado.

La situación actual es la siguiente: Un inversor de deuda pública a 10 años consigue una rentabilidad de 1,16%, a 5 años 0,22% y a 2 años la rentabilidad es negativa.

Y sobre los bonos corporativos con grado de inversión, la rentabilidad es aún menor. Las compras corporativas del BCE han conseguido que compañías como Iberdrola, Telefónica, Endesa… se financien más barato que el Tesoro español (Telefónica a 10 años genera una rentabilidad de 0,80% anual, e Iberdrola un 0,50%).

Con esto no quiero decir que no haya aún recorrido tanto en deuda soberana como en bonos corporativos “investment grade”. El recorrido existe por las compras del BCE, por este mercado tóxico e irreal creado por el banco central para generar mayor inflación. Pero el riesgo es asimétrico: poco que ganar y mucho que perder.

Efectivamente a corto plazo no se espera ningún cambio de tendencia positivo en los datos macro. Es más, es posible que el BCE después del brexit aumente los programas de recompra alargando el vencimiento o aumentando el porcentaje de compras de cada emisión. Pero eso no evita tener meridianamente claro que existe una burbuja soberana y poco a poco una burbuja de «investment grade». Cuando el mercado se dé la vuelta, mejor no estar dentro.

Pero la renta fija sigue teniendo valor y mucho si invertimos en high yield, y en mercados fuera de Europa. Y aunque soy un gran seguidor del high yield, déjenme centrarme en este caso en los mercados externos y concretamente en Estados Unidos.

El mercado de bonos denominados en USD fuera de Europa es mayor y más líquido que el europeo. Es más, en Estados Unidos el 95% de todos los bonos en circulación tienen un nominal de 2000 USD. Se puede invertir en Google, Amazon, General Electric… con muy poco dinero cuando en Europa el 95% de los bonos son de 100.000 euros.

La primera consecuencia de estos nominales es que con 50.000 USD podemos componer una cartera de 10 valores bien diversificada y con un riesgo muy limitado. En Europa esto es imposible.

Las rentabilidades de los bonos en Estados Unidos son mayores que en Europa con rating superiores. Es cierto que tenemos un riesgo de tipo de cambio invirtiendo en bonos en USD cuando nuestra cuenta de efectivo es en EUR y deberemos sopesar que si el tipo de cambio va en nuestra contra los bonos pueden generarnos pérdidas. Pero… ¿y si cubrimos la divisa?

Comparemos dos carteras donde el cliente invierte directamente en los bonos. La primera es una cartera de bonos en USD con rating investment grade a 5 años y con importe mínimo de inversión entre 1000 y 2000 USD. Refleja las rentabilidades sin seguro de cambio, es decir, invertir directamente en USD y con seguro de cambio evitando el riesgo divisa.

En este ejemplo vemos la rentabilidad de cada bono sin seguro de cambio y con el coste a 1 año. El sentido de hacerlo a ese plazo es para tener la posibilidad de renovar anualmente si nos interesara. Si el tipo de cambio estuviera en 1,80 dentro de 1 año, seguramente preferiríamos no cubrir.

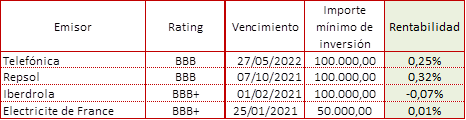

Y ahora la compararemos con una cartera de compañías con el mismo rating en Europa.

Vemos que la rentabilidad es menor y el nominal a invertir para hacer esta cartera es alto. Y con el mismo rating y con menor inversión, la cartera en USD con cobertura de divisa nos genera altas rentabilidades no vistas en el mercado europeo.

Por tanto, el mercado de renta fija sigue estando muy vivo si nos fijamos en el high yield europeo y en emisiones denominadas en USD. Es una equivocación centrarnos exclusivamente en Europa. El mercado de bonos es extenso y nos da la posibilidad de poder invertir en cualquier compañía independientemente de su zona geográfica, generalmente por importes muy pequeños y asumiendo o no el riesgo del tipo de cambio. El mercado nos exige y nos invita a mirar a otro lado. Es una obligación.

Gonzalo Ramírez Celaya

Director de Renta Fija y Estructurados – Retail

Contenido relacionado