BLOG

Movimientos en los tipos de interés

Compartir

Las bolsas europeas siguen la senda alcista. Con el mercado europeo casi cerrado, el Banco Central Europeo se pronunciaba acerca de las futuras subidas de tipos dejando caer una ralentización en el ritmo de su política monetaria. Es más que probable que en la próxima reunión de febrero la subida sea de 50 puntos básicos. Sin embargo, cada vez más miembros de la institución apoyan que, para la reunión de marzo, las alzas sean más lentas. Inmediatamente esta noticia provocó un gran movimiento de los tipos, en el que se apreciaba un rally importante sobre la deuda soberana: el bund alemán llegó de un 2,20% de rentabilidad a caer al 2,08%; la rentabilidad del bono a 10 años italiano del 4,06% al 3,89%; la rentabilidad del bono a 10 años español del 3,20% al 3,06%. Los principales índices europeos terminaron en verde, salvo el FTSE británico que cerró en -0,12%; Eurostoxx 50 en +0,42%; DAX en +0,35%; CAC francés en +0,48%; IBEX en +0,22%. En lo que llevamos de año, la revalorización del Eurostoxx 50 ha sido de un +9%, mientras que nuestro selectivo español lleva un +6%, muy cerca de romper los máximos de mayo de 2022 y a 100 puntos de superar los 9000. Otro dato que impulsó a las bolsas europeas fue el índice ZEW, que analiza las expectativas de los inversores en Alemania, el cual subió en enero a 16,9 desde el -23,3 en diciembre y superando con creces al consenso (-15). El índice de situación se moderó en enero hasta los -58,6 desde -61,4, pero por debajo del consenso que se esperaba de -58.

Al otro lado del Atlántico y con la festividad en Wall Street del lunes, los índices cerraron en rojo salvo el Nasdaq resistiendo en positivo con un +0.14%: el S&P 500 retrocedió un -0,20% y el Dow Jones un -1,14%. No fue bueno el dato del índice manufacturero Empire State de enero (dato que mide la salud económica del sector en el estado de Nueva York), que cayó a su nivel más bajo desde mayo de 2020, hasta los -32,9 puntos desde los -11,20 registrados en el período previo, y cuando el consenso esperaba que se ubicara en los -8,7 puntos. Otro punto negativo y que no sentó bien a las bolsas fueron los resultados de Goldman Sachs: la entidad no alcanzó las estimaciones de beneficios trimestrales. Presentó un beneficio de 1330 millones de dólares en el cuarto trimestre, cifra equivalente a un beneficio por acción (BPA) de 3,32 dólares vs. 5,97 dólares. Las acciones de la compañía cerraron en un -6,44%.

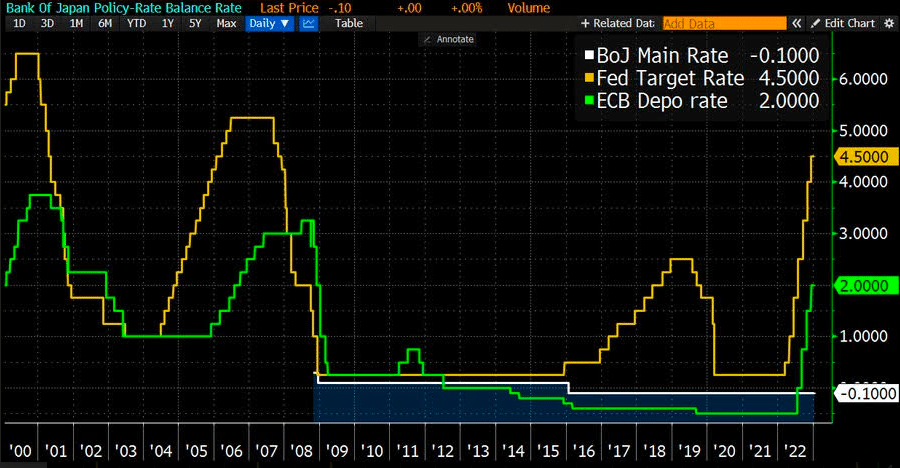

Finalmente, esta madrugada conocimos que los miembros del consejo del Banco de Japón (BoJ) han decidido no hacer ningún cambio en su política monetaria manteniendo los tipos a -10 puntos básicos. Recordemos que el pasado 20 de diciembre, el BoJ comenzó a modificar su estrategia de control de la curva de tipos, permitiendo que el rendimiento de la deuda pública a 10 años subiera hasta el 0,50% (vs. objetivo 0,25%). ¿Podría repercutir en las decisiones que puedan tomar el resto de bancos centrales? Veremos. Mientras tanto estaremos atentos a la publicación de resultados empresariales del resto de compañías. Hoy en EE.UU. tendremos la publicación del índice de precios de la producción (IPP), los datos de ventas de minoristas y los precios industriales correspondientes al mes de diciembre.

Feliz miércoles.

Analista

Contenido relacionado