BLOG

Momento decisivo para la mayor economía del mundo

Compartir

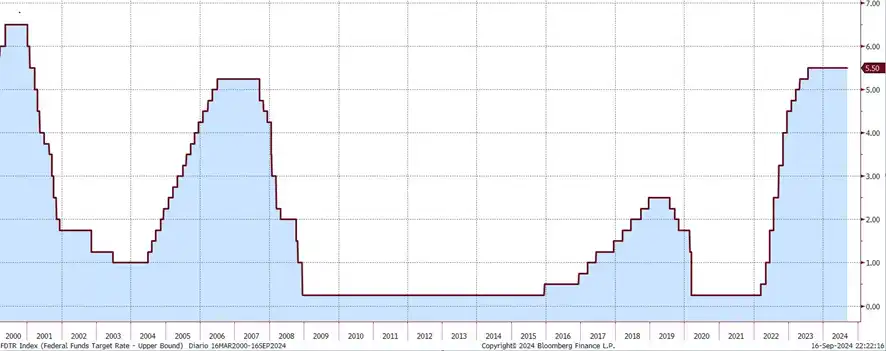

Semana clave en la que por primera vez después de cuatro años, la Reserva Federal recortará los tipos de interés. Se trata de un momento decisivo que permitirá a la mayor economía del mundo empezar a salir de una larga racha de elevados costes de financiación. Y es que la tasa se encuentra en el rango entre 5,25% a 5,5%, la más alta desde 2001. El camino hasta doblegar la inflación ha sido largo y muy cauto hasta que finalmente hemos visto cómo ha ido descendiendo de manera sostenible acercándose hacia el objetivo del 2%.

Fuente: Bloomberg

Rentabilidad de bonos

El contexto actual de rebaja de tipos de interés tanto en Europa como en EE.UU. ha favorecido la rentabilidad de la deuda pública, que caía nuevamente otra jornada más. La rentabilidad a dos años del bono estadounidense se contraía hasta su nivel más bajo en 24 meses, situándose en el 3,55%, mientras que el diez años se situaba en el 3,61%. Significa que ya llevamos ocho jornadas consecutivas con la curva desinvertida, es decir, la pendiente ha vuelto a ser positiva con el bono a diez años pagando más que el bono a dos años.

Resumen bursátil

La sesión bursátil europea comenzó positiva, sin embargo, terminó con ligeras caídas: Eurostoxx 50 -0,34%, DAX alemán -0,35%, CAC 40 -0,21%. Por su parte, nuestro selectivo español terminaba con avances del +0,35% alcanzando el máximo anual en los 11.581 puntos. En cuanto a los selectivos americanos, cotizaron mixtos: Dow Jones +0,55%, S&P 500 +0,13% y Nasdaq -0,52%. Este último se vio afectado por la caída de las acciones de la compañía de la manzana mordida, que se dejaba un -2,78% después de que el reconocido analista Ming Chi-Kuo alertara sobre una demanda inferior a la esperada para el iPhone 16 Pro, que fue presentado el pasado 9 de septiembre.

Hoy conoceremos el índice ZEW de confianza inversora y en EE.UU. las ventas minoristas y producción industrial.

Feliz martes.

Analista

Contenido relacionado