BLOG

¿Momento de inmobiliario?

Compartir

Muchos son los que se preguntan si realmente España levanta cabeza y si, en caso de hacerlo, es buen momento para casarse con quien no te abandonará jamás: tu hipoteca.

Para ponernos en contexto con nuestros homólogos europeos, el 77% de nuestra población vive en régimen de propiedad frente al 66% de la media de la zona euro; en 2007 la cifra era del 80% según datos de Eurostat.

Llevamos años de mucho castigo, pero no debemos desfallecer porque estamos haciendo bien las cosas: nuestra economía es la que más crece en el grupo de los grandes de la Unión Europea, concretamente a una tasa del 3,4% interanual y 0,8% trimestral a cierre de marzo de 2016 (1), siendo la demanda interna un importante factor del mismo. El crecimiento de empleo incrementa en términos anuales al 3,2%, el proceso de desapalancamiento de deuda en los hogares continúa y la financiación a empresas se ha facilitado, pasando el porcentaje de pymes con dificultad de acceso a la financiación del 25% en 2012 al 12% a finales de 2015 (2).

¿Cómo afecta esto a nuestro mercado?

En el segmento de inmueble residencial, según datos del Ministerio de Fomento y Aguirre Newman (3), el ajuste en los precios de la vivienda en España desde los máximos de 2007-2008 se sitúa cerca del 27,5% para la vivienda de obra nueva y el 31,8% para vivienda de segunda mano, mientras el INE establece este ajuste en el 43,2% y 31,5%, respectivamente, lo que supone un descarado descuento frente a tiempos precrisis.

Además, la oferta residencial incorporada al mercado se estancó en 2014 en mínimos históricos, 43.230 viviendas de obra nueva frente a las 597.632 del año 2006, haciendo aumentar la tasa de absorción de la vivienda existente.

Pero no cantemos victoria ante estos datos que, podríamos decir, son alentadores si queremos comprarnos una casa, porque comienza a darse una importante división en el mercado de vivienda, algo que no existía de manera tan patente antes de la crisis.

Por un lado, existe un mercado localizado en zonas “prime” y de calidad en barrios centrales de Madrid, Barcelona, y en menor medida, de algunas selectas capitales de provincia del territorio español; por el otro, un mercado en zonas de segundo nivel y radiales, barrios donde aún existe un exceso de oferta y en donde los precios se seguirán ajustando, hecho totalmente en consonancia con la todavía elevada tasa de paro y bajo atractivo de estos activos a nivel de inversión institucional.

Como consecuencia, el valor del inmueble residencial en Madrid ha aumentado un 8,9% en tasa interanual gracias a estos “barrios corazón”, mientras que fuera de la corona metropolitana sigue descendiendo, a razón de un 3% el pasado 2015.

En cuanto al segmento de oficinas (4), el volumen de inversión del pasado año se estimó en 5.385 millones de euros, situando 2015 como el ejercicio récord de la serie histórica y siendo el 83% del volumen perteneciente a Madrid y el 17% restante a Barcelona.

Destacan en este apartado las socimis, con una cuota de actividad en el segmento del 45% —particular mención a Merlin y Axiare—, mientras los fondos de inversión acaparan el 36% y las compañías inmobiliarias un 10%.

En este sentido comentar que la solución que ofrecen las Socimis no se ajusta a lo que un ahorrador cauteloso puede estar buscando debido a la volatilidad del vehículo (quien entró en Merlín en enero de este año lleva perdido cerca de un 30% sobre su inversión inicial).

¿Fuera de España?

Para bien o para mal, Madrid no se ha convertido todavía en una zona de refugio inmobiliario a nivel europeo, siendo el Reino Unido, Alemania y Francia los mayores acaparadores de fondos dedicados al efecto gracias al atractivo, tanto de las viviendas con destino residencial, como de las superficies comerciales y oficinas.

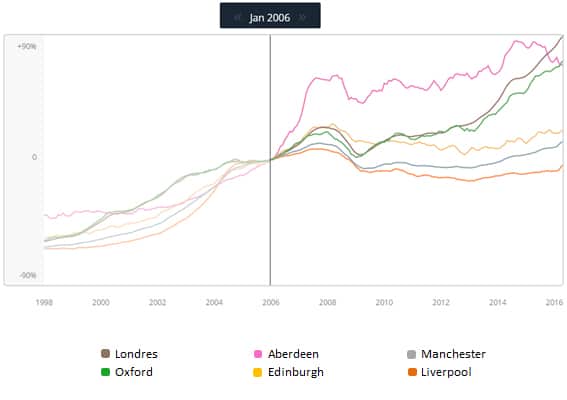

A la espera de las consecuencias políticas tras el referéndum de permanencia del Reino Unido en la Unión, podemos ver cómo su mercado inmobiliario está despertando de un “sueño residencial”, con fondos de inversión directa teniendo que bloquear las devoluciones de capital como consecuencia del nervioso vendedor. En el siguiente gráfico (5) podemos ver la dicotomía por ciudades y el daño que el referéndum escocés provocó en su día en los precios de sus principales urbes en detrimento de Londres (incremento de un 90% en los últimos 10 años).

Contamos con numerosas formas de invertir en ladrillo: Socimis, fondos de inversión que invierten directamente en inmuebles o indirectamente a través de REITS europeos (equivalente a las Socimis), e incluso la compra directa de nuestra propia casa. Desde nuestro punto de vista, la inversión profesionalizada en vehículos creados «ex profeso» a tal efecto, con una vida definida y un “catálogo” acotado, es la mejor vía para llevarla a cabo.

*Publicado en expansion.com

Pablo Nortes

Dirección de Inversiones

Fuentes:

(1) Instituto Nacional de Estadística. Nota de prensa primer trimestre.

(2) Banco de España. Informe trimestral de la economía española.

(3) Informe “Estudio del mercado residencial” Octubre 2015.

(4) Informe “Estudio del mercado de oficinas” Enero 2016

(5)

Contenido relacionado