BLOG

Momento BCE: ¿La reinversión es neutral o existen riesgos?

Compartir

El objetivo del Banco Central Europeo es mantener la estabilidad de precios y este se concreta en el mantenimiento, a medio plazo, de tasas de inflación inferiores pero cercanas al 2%.

La dura crisis económica que asoló a la eurozona podía traer aparejado un serio riesgo de deflación, siendo la razón principal de que el BCE activara los programas de compras de activos, bajo los cuales compra valores de los sectores privado y público. Una forma de facilitar el acceso a la financiación, para que la actividad económica pudiera expandirse e incentivar a los bancos a conceder más créditos a los hogares y a las empresas, apoyando el consumo y la inversión.

Todo comenzó allá por 2015 y desde entonces se han producido ampliaciones tanto en plazos a aplicar como en activos a adquirir. El volumen de las compras netas mensuales ha ido reduciéndose hasta los actuales 15.000 millones de euros, con los que finalizará la compra de activos en diciembre. Son más de 2,5 billones el efectivo total de las adquisiciones realizadas. Los datos que maneja el consejo de administración del BCE confirman la perspectiva de inflación a medio plazo, de manera que parece que ha llegado el momento de poner un punto final y volver a recuperar una herramienta que poder utilizar si las cosas se ponen difíciles en un futuro.

Si la ansiedad por el recorte de la liquidez parece estar haciendo presa en su pecho, tranquilícense, la flexibilización de las condiciones monetarias y financieras no ha terminado. Ahora dará comienzo el período de reinversión de los bonos que venzan y sus intereses, al menos entre los meses de enero y julio de 2019.

El resultado es que el balance del BCE se mantendrá y, sobre todo, se evitará retirar liquidez del mercado, en un momento en el que estamos asistiendo a una desaceleración de la economía global y de la zona euro, en particular. Solo hay que remontarse unos pocos meses atrás y echar un vistazo a las previsiones de crecimiento para el área euro. En marzo las perspectivas con respecto al PIB de 2018 se encontraban en un +2,4%, para pasar a un +2% en septiembre y veremos en esta semana dónde quedan estas cuando se publiquen las proyecciones macroeconómicas de diciembre.

La política ha terminado contaminándolo todo y el incremento de las tensiones comerciales, con la amenaza de un mayor proteccionismo, ha elevado las incertidumbres que pueden lastrar el crecimiento económico, lo que se ha traducido en unas fuertes correcciones en las bolsas. Durante este año, la desconexión entre los mercados y la economía ha sido más intensa de lo habitual.

Esta continuidad de la política acomodaticia significa que durante la primera mitad de 2019 las reinversiones alcanzarán los 17.000 millones de euros mensuales, de los que más de 14.000 corresponderán a deuda pública, seguido de cédulas hipotecarias, titulizaciones y finalmente deuda corporativa por unos 500 millones al mes.

La cuestión es si el momento de la reinversión es neutral o existen riesgos.

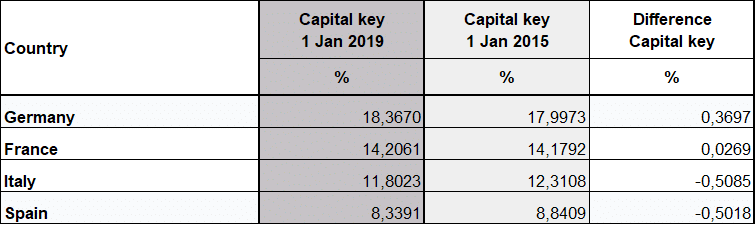

Los volúmenes de compra de los planes se han realizado en base al capital key, la participación de cada banco central nacional dentro del Banco Central Europeo calculada según los datos de población y PIB. Los pesos actuales entraron en vigor el 1 de enero de 2015, teniendo en cuenta que el ajuste es quinquenal, el BCE ya ha calculado un nuevo capital key, que entrará en vigor el 1 de enero de 2019.

Esta nueva clave de capital ha hecho que 16 bancos centrales nacionales vayan a tener mayor participación y 12 de ellos una menor.

En el siguiente cuadro vemos cómo la participación se incrementa en Alemania y Francia y disminuye en Italia y España.

Algún dato más a tener en cuenta: del total inyectado (por encima de 2,5 billones de euros), más de un 80% corresponde a adquisiciones de deuda pública, que en el caso de España, suponen en torno a un 25% del PIB.

Estamos suponiendo que el BCE reinvertirá en el mismo país en el que vence la deuda. Pero siendo estrictos, el BCE podría aplicar la nueva base y esto supondría recomprar menos en periféricos y más en países centrales. Es decir, el BCE podría optar por una “gestión activa de las reinversiones”.

En fin, un poco más de paciencia; este jueves Draghi nos dará más detalles.

Directora de Renta Variable

Contenido relacionado