BLOG

Moderados comentarios por parte del presidente de la Reserva Federal

Compartir

Las acciones europeas subieron el miércoles ante los comentarios moderados del presidente de la Reserva Federal, Jerome Powell, y los nuevos datos económicos de Estados Unidos, que reforzaron las esperanzas de recorte de tipos, mientras los inversores esperaban la segunda vuelta de las elecciones francesas y las elecciones nacionales en el Reino Unido. Las expectativas de que la Fed baje los tipos en septiembre se sitúan ahora en el 74%, frente al 65% anterior a los datos más débiles, lo que ha contribuido a que el rendimiento de la deuda pública a diez años baje.

En el Viejo Continente, los principales índices cerraron con incrementos superiores al 1%. El Ibex 35 subió un +1,24%, el CAC francés lo hizo un +1,24% y el DAX alemán un 1,19%. El FTSE 100 británico también ganó un +0,6% antes de la votación del 4 de julio, que podría poner fin a catorce años de gobierno conservador.

El peso de China

Las mineras fueron el sector que más subió, con un avance del +2,2%, después de que los precios del cobre se incrementaran gracias a un dólar más débil en medio de renovadas esperanzas de recortes de tipos en EE.UU. y señales de una demanda más firme por parte del principal consumidor, China.

¡Feliz 4 de julio!

Al otro lado del charco, el S&P 500 (+0,51%) y el Nasdaq (0,88%) subieron el miércoles y cerraron en máximos históricos, después de que los datos sobre el mercado laboral y la actividad empresarial en Estados Unidos apuntaran a un debilitamiento de la situación económica, consolidando las esperanzas de una bajada de tipos en septiembre. Estos siguen a las declaraciones de Powell el martes, que subrayaba los datos recientes como un signo de «progreso significativo» en la inflación. Sin embargo, el Dow Jones industrial cerró ligeramente a la baja (-0,06%), presionado por las ventas en los sectores sanitario y de consumo, en una sesión más corta por la celebración del 4 de julio. No abrirá la bolsa el jueves por el Día de la Independencia de EE.UU.

El Reino Unido decide en las urnas

El principal acontecimiento que nos espera hoy en Europa será las elecciones británicas, en las que la única incógnita real es cuán amplia será la mayoría laborista. Es posible que el voto táctico relegue a los conservadores al tercer puesto, lo que convertiría a los centristas liberal-demócratas en la principal oposición y cambiaría el tradicional equilibrio de poder en el Parlamento.

Los mercados parecen imperturbables ante el probable cambio de poder, con los futuros del FTSE estables y la libra esterlina cerca de un máximo de tres semanas frente al dólar. La reputación de los conservadores en materia de gestión económica se vio tan empañada por el descalabro del mercado de bonos que siguió al disparatado presupuesto de Liz Truss, que los laboristas ya no parecen temibles desde el punto de vista fiscal. De hecho, Keir Starmer se ha esforzado por parecer aburridamente sobrio en materia de gasto e impuestos, precisamente para no asustar a los caballos.

Avances de la jornada

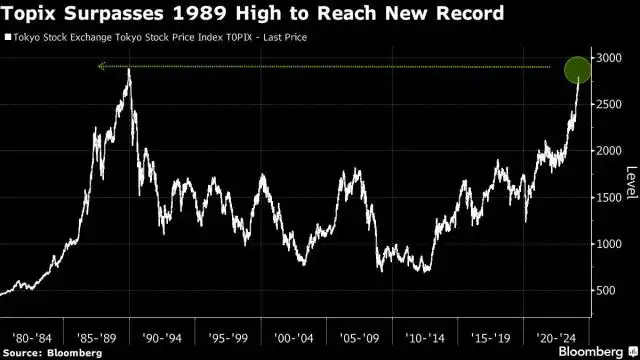

Por último, hoy la jornada en Asia ha sido, en general, optimista. El índice TOPIX (Tokyo Stock Exchange) de Japón ha superado su nivel de 1989 y ha alcanzado un nuevo máximo histórico, impulsado por los bancos y el sector automovilístico, mientras que el principal índice de Taiwán también ha alcanzado máximos históricos, a lomos de la actual pasión por la inteligencia artificial.

Feliz jueves.

Analista

Contenido relacionado