BLOG

Microsoft llega a un acuerdo para adquirir Activision Blizzard

Compartir

Continúa la tónica bajista que impera este comienzo de año con rotaciones de carteras hacia acciones más ligadas al ciclo económico afectando a las acciones de crecimiento como las tecnológicas con motivo del alza de las materias primas así como el repunte de las rentabilidades de los bonos. Después de la festividad del lunes, el regreso a la actividad en Wall Street cerró con caídas destacadas siendo el más afectado el Nasdaq perdiendo un 2,60% hasta los 14.506,90 puntos, el Dow Jones caía un 1,51% con 35.368,47 puntos y un S&P 500 bajando un 1,84% hasta los 4.577,11 puntos.

Destacó la presentación de resultados por parte de la compañía Goldman Sachs peores de lo esperado en el cuarto trimestre cuyas acciones cayeron cerca de un 7%. Sin embargo, la bomba informativa fue el comunicado que lanzó la tecnológica Microsoft al haber llegado a un acuerdo para adquirir la compañía de videojuegos Activision Blizzard, conocida por sus videojuegos más populares como Call of Duty, Candy Crush o World of Warcraft, por 68.700 millones de dólares. Las acciones de esta compañía llegaron a revalorizarse en torno a un 27%, mientras Microsoft perdía un 2,43%. Según ha comentado el CEO de la compañía, Satya Nadella, con esta adquisición Microsoft se convertiría en la tercera mayor empresa de videojuegos del mundo por nivel de ingresos, solo detrás de Tencent y Sony. Se espera que el cierre de esta transacción se produzca a finales del año fiscal 2023.

Ayer conocimos el dato de sentimiento de los inversores y analistas germanos, el ZEW, que sorprendió positivamente rebotando con fuerza en enero hasta situarse en 51,7 puntos mientras se estimaba en 32 y frente a los 29,9 puntos del cierre de 2021. Por el contrario, la evaluación de los inversores alemanes respecto a la situación actual ha vuelto a empeorar en enero, con una bajada hasta los -10,2 puntos desde los -7,4 del mes de diciembre, el nivel más bajo desde mayo de 2021.

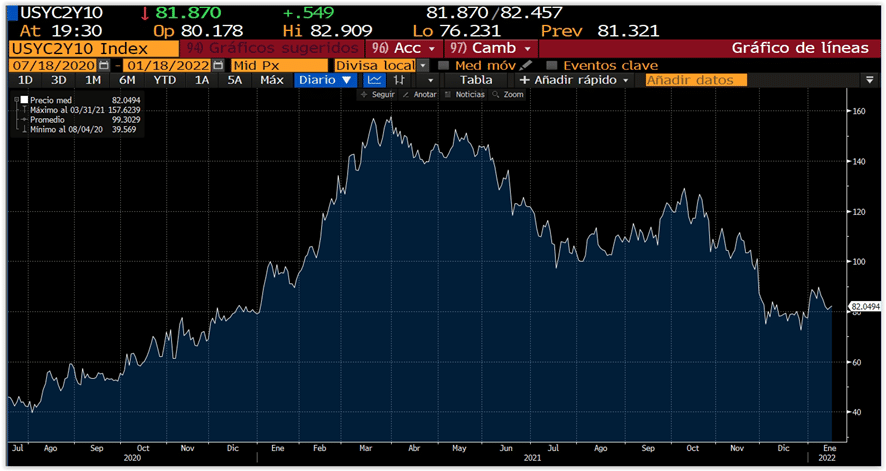

En el mercado de deuda, continúa la presión sobre las rentabilidades de los bonos ante el temor de que la elevada inflación obligue a los bancos centrales, en especial a la Fed, a acelerar el ritmo de retirada de sus estímulos monetarios. El mercado es muy sensible ante los cambios y estará atento a la primera reunión del año que tendrá lugar la próxima semana. La rentabilidad del bono a dos años está ya por encima del 1%, algo que no veíamos desde febrero de 2020 y la del diez años escalando al 1,87%. Continúa el aplanamiento de la curva, pues el rendimiento a dos años aumenta con más fuerza que el diez años:

En Europa, la TIR del bund se queda al filo de entrar en terreno positivo al cotizar en el -0,023% y la del bono español a diez años sube hasta el 0,66%.

Seguimos con el calendario de resultados empresariales: hoy es el turno de compañías como Morgan Stanley, Bank of America, Procter & Gamble y United Airlines Holdings.

Feliz miércoles.

Analista

Contenido relacionado