BLOG

Suele ser en estos momentos cuando merece la pena arriesgarse

Compartir

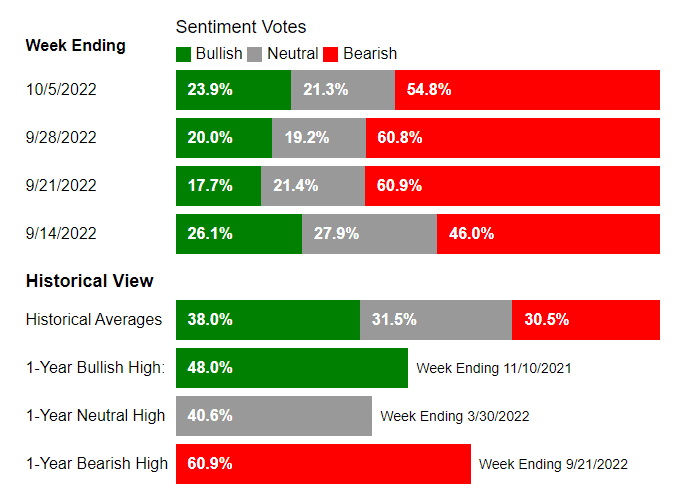

Las bolsas se tomaron un respiro tras el inicio exuberante de octubre. Hacía tiempo que no se vivían dos sesiones tan positivas, desde el rebote que hubo entre junio y julio para ser más exactos. Pesimismo, datos macroeconómicos, Banco de Inglaterra, Credit Suisse… Razones para vender sobran y quizá ese es el motivo principal por el que podamos tener un rebote. Recuerden que si la gran mayoría está negativa, cada vez queda menos gente que pueda vender. Una buena muestra de ello es la encuesta de sentimiento de los inversores individuales norteamericanos (AAII):

Fuente: American Association of Individual Investors

El porcentaje de bajistas superó el 60% durante dos semanas seguidas, algo nunca visto desde que existe la encuesta (1990). De hecho, solo ha habido un dato por encima del 61%, fue en marzo del 2009 y se llegó a marcar un 70,27%. La situación no invita a ser valientes, pero la historia (y la estadística) nos indica que suele ser en estos momentos cuando merece la pena arriesgarse. La gran duda viene por el lado de la posible capitulación, no hemos asistido a un movimiento abrupto en los índices y los inversores minoristas continúan con un peso muy elevado en acciones. Aunque, pensándolo bien, ¿hay alternativa? La liquidez quema por la inflación y los bonos asisten a su propio viacrucis.

Mientras tanto, los grandes fondos inmobiliarios del Reino Unido se han visto obligados a imponer de nuevo restricciones a los reembolsos, situación parecida a marzo de 2020. El repunte de la rentabilidad de los bonos en los últimos meses está originando una espiral negativa para muchos activos de riesgo. Citywire, BlackRock, Schroders o Columbia Treadneedle son algunas de las firmas que están dilatando las peticiones de reembolsos. Virgin Money y Skipton Building Society han retirado la oferta hipotecaria para nuevos clientes y Halifax, propiedad de Lloyds, ha suspendido los créditos con comisiones asociadas a tipos de intereses más bajos. Situación complicada en la región.

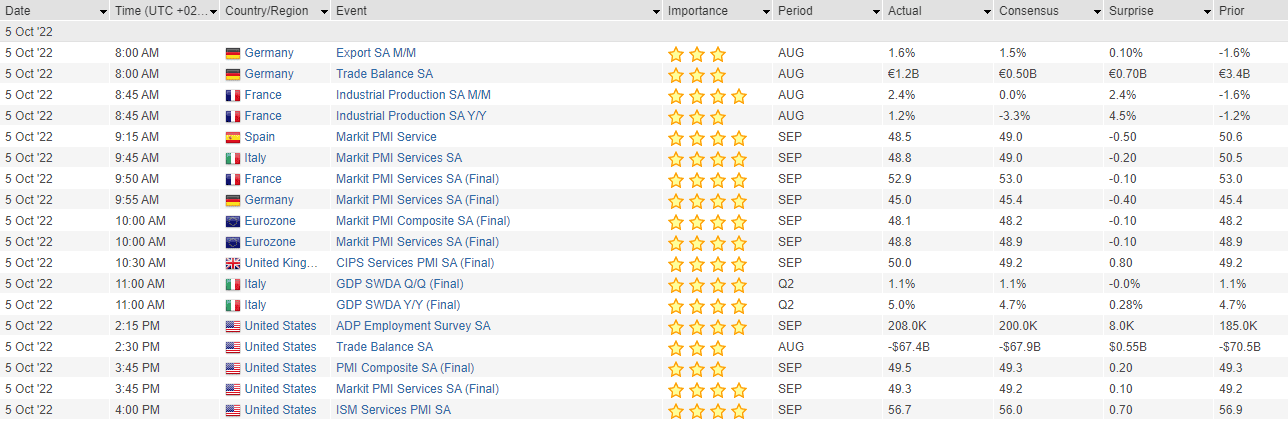

Respecto a los datos macroeconómicos, ayer tuvimos los índices de actividad empresarial del sector servicios (PMI), tanto en Europa como en EE.UU. Cifras por debajo de lo que se esperaba en Francia, Alemania, Italia y España. Todo lo contrario al otro lado del Atlántico, donde el PMI y el ISM de servicios salieron por encima de las estimaciones. Por otro lado, la encuesta de empleo que realiza la empresa ADP, en EE.UU., sorprendió al alza después de que viéramos un leve enfriamiento de las ofertas de empleo el martes (JOLTS).

Fuente: Factset

Feliz jueves.

Analista

Contenido relacionado