La semana pasada los mercados vivieron en una continua montaña rusa de emociones fruto de las noticias sobre empresas que íbamos conociendo y de los importantes datos de crecimiento. A medida que se publicaban las cuentas de resultados, el entusiasmo inicial se fue moderando debido a preocupaciones persistentes sobre el crecimiento económico y la inflación. Además, la próxima reunión de la Reserva Federal añade más tensión a este panorama económico.

Pero el viernes vivíamos un buen día para los mercados de acciones, tanto europeos como americanos. En el caso americano, este repunte se debió principalmente a las sólidas ganancias de Amazon e Intel, que ofrecieron señales positivas sobre la salud del sector tecnológico. Amazon, por ejemplo, anunció un fuerte crecimiento en su negocio de inteligencia artificial, lo que elevó sus acciones más de un 6%. Además, Boeing comunicaba la aprobación de un acuerdo con el sindicato que puso fin a la huelga de sus trabajadores. Al final de la semana, la actitud del mercado era de optimismo cauteloso. Esperemos que las subidas que registrábamos el viernes sean el anticipo de un buen mes de noviembre.

Antes de hablar del mercado de renta fija debemos comentar las cifras de empleo del mes de octubre. Las nóminas no agrícolas de Estados Unidos mostraron un incremento de solo 12.000 puestos, muy por debajo de las expectativas. Esta cifra se vio condicionada por factores como las interrupciones provocadas por huracanes y una huelga de trabajadores de Boeing, que redujo el empleo en 44.000 plazas. Aunque la oficina de estadísticas laborales no pudo precisar los efectos exactos de estos eventos, también se revisaron a la baja los datos de meses anteriores en 112.000 puestos.

Sin embargo, otros indicadores laborales, como las solicitudes de subsidios por desempleo, no muestran una caída significativa y los mercados anticipan que la Reserva Federal reducirá los tipos de interés en su próxima reunión y posiblemente también en diciembre. Por otro lado, el sector manufacturero sigue mostrando debilidad. El índice de actividad manufacturera ISM cayó inesperadamente por séptimo mes consecutivo, alcanzando 46,5, su nivel más bajo en quince meses. Según el ISM, la falta de inversión en capital y preocupaciones sobre políticas económicas siguen frenando la demanda. Pero esto no ha impedido que el PIB avanzara a un ritmo anual del 2,8% en el tercer trimestre, impulsado por un consumo sólido. Sin embargo, una caída en las exportaciones netas lastró los resultados. Se atribuye este descenso a un aumento en las importaciones antes de una huelga portuaria que, aunque breve, tuvo su impacto. Mientras tanto, el índice de precios PCE subyacente, un indicador de inflación, cayó al 2,2%.

A pesar de los datos conocidos el viernes, los bonos del Tesoro de EE.UU. a diez años alcanzaron un nuevo máximo intradía de 4,37% el viernes, mientras que la deuda alemana se situaba en el 2,4%. Este comportamiento refleja preocupaciones sobre la inflación y las posibles presiones económicas a largo plazo. En el Reino Unido, los rendimientos de los bonos a corto plazo subieron tras la presentación del nuevo presupuesto por parte de la ministra de Hacienda, Rachel Reeves. El plan prevé una subida de impuestos de 40.000 millones de libras anuales para 2030, además de un alza en el gasto de 74.000 millones de libras. Esta medida, junto con una mayor carga fiscal para las empresas, podría impactar en el crecimiento económico, según temen los analistas. Las agencias de calificación Moody’s y S&P han mostrado escepticismo sobre la nueva definición de deuda propuesta por el gobierno británico.

El precio del petróleo también fue protagonista esta semana. Inicialmente, bajó después de que Israel evitara atacar las instalaciones petroleras de Irán en sus represalias. Sin embargo, los precios repuntaron posteriormente debido a informes de que Irán podría planear nuevos ataques a través de fuerzas aliadas.

En cuanto a los resultados empresariales, hasta ahora, cuando aproximadamente el 70% de las empresas del S&P 500 han presentado sus resultados del tercer trimestre, los BPA han crecido un 5,1% en comparación con el año anterior, según FactSet. Este desempeño supera las expectativas iniciales de un crecimiento del 4,3%, lo que da cierto alivio a los inversores. Las ventas también han crecido un 5.2% interanual.

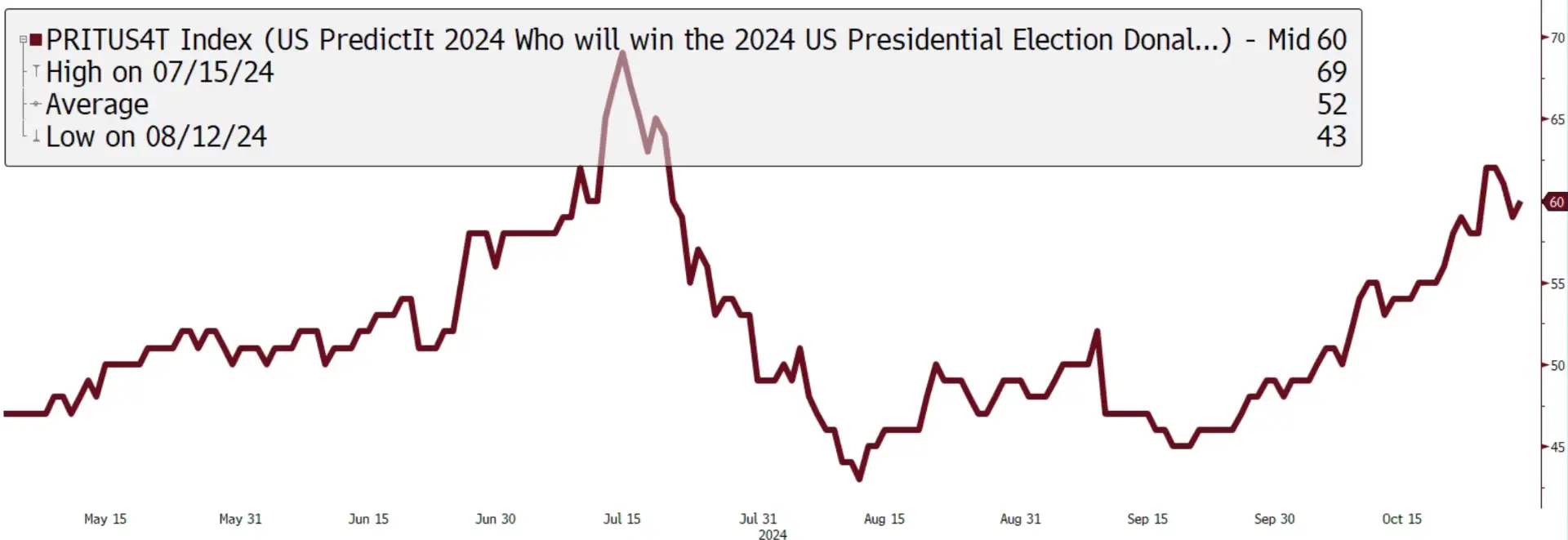

Finalmente, en China, el comité permanente de la asamblea popular nacional está reunido para discutir medidas económicas que buscan estimular la demanda interna y cumplir con los objetivos de crecimiento del PIB. Aunque los detalles sobre cualquier estímulo económico se revelarán después de las reuniones, los analistas esperan un paquete que estabilice la economía, aunque sin un impacto de gran magnitud. Un evento que compartirá titulares con las elecciones generales de EE.UU. del martes y la reunión de la Fed, en la que se espera un recorte de los tipos del 0,25% hasta el 4,5% – 4,75%. En estos momentos y según las casas de apuestas, la probabilidad de que Donald Trump gane está solo a unos pocos puntos porcentuales por debajo del máximo que alcanzó la campaña el día de la inauguración de la convención nacional republicana. El 16 de julio, su probabilidad de derrotar a Joe Biden era cercana al 70% en Polymarket y Betfair Exchange. Los estadounidenses han apostado más de 100 millones de dólares, legalmente, en estas elecciones, según NPR.

Buena semana y todos nuestros pensamientos con la gente de Valencia.