BLOG

El mercado inmobiliario es responsable del 40% de la inflación subyacente

Compartir

El martes fue Walmart (-11,38%), ayer Target Corporation (-24,93%). El consumo básico no es el refugio que podía esperarse en una recesión inflacionista. Primero porque algunas valoraciones rozaban lo imposible —algo que llevamos pregonando varios meses— y segundo porque el aumento de los costes tiene un impacto enorme en balances apalancados operativamente (más costes fijos que variables). Estos resultados de Walmart y Target son buena muestra de ello. Aumentan los ingresos, pero conforme vamos bajando por la cuenta de resultados el incremento de costes se traduce en menores beneficios. Además, y aquí viene el verdadero problema, no tienen capacidad para subir precios sin que su demanda se resienta. Lowe’s y Home Depot sí están pudiendo, también porque son nichos más específicos dentro de la venta al por menor, pero no parece probable que puedan asumir un escenario de subida de precios muchos trimestres. La gran mayoría de las compañías del segmento de grandes almacenes (o supermercados) tienen una estrategia orientada a competir vía precios, sin apenas diferenciación. La escala o la eficiencia no son ventajas competitivas fuertes, de hecho son fácilmente replicables, por lo que la más que probable desaceleración en el consumo pasará factura a esta industria. Y no todas tienen un Amazon Web Services en el bolsillo o una membresía (Costco) a la que agarrarse.

La consecuencia de esta decepción fue la fuerte caída de los índices norteamericanos (S&P 500 -4,04%, Dow Jones -3,57% y Nasdaq -4,73%). Cuesta creer lo del Nasdaq, aunque tiene algo de trampa porque se incluyen compañías como Dollar Tree (-14,42%), Old Dominion Freight (-12,97%), Costco (-12,45%), Lululemon (-10,79%), Kraft Heinz (-9,55%) o Walgreen Boots (-8,39%). Estas empresas poco o nada tienen que ver con el grueso del índice, pero tienen un peso relevante en su composición. Los balances de compañías tecnológicas o de servicios de comunicación deberían sufrir menos en periodos inflacionistas. Son menos intensivas en activos, necesitan menores inversiones para seguir creciendo y generan más caja con menos capital. Una vez finalice el ajuste necesario por valoración, deberían ser opciones viables para hacer frente a la inflación.

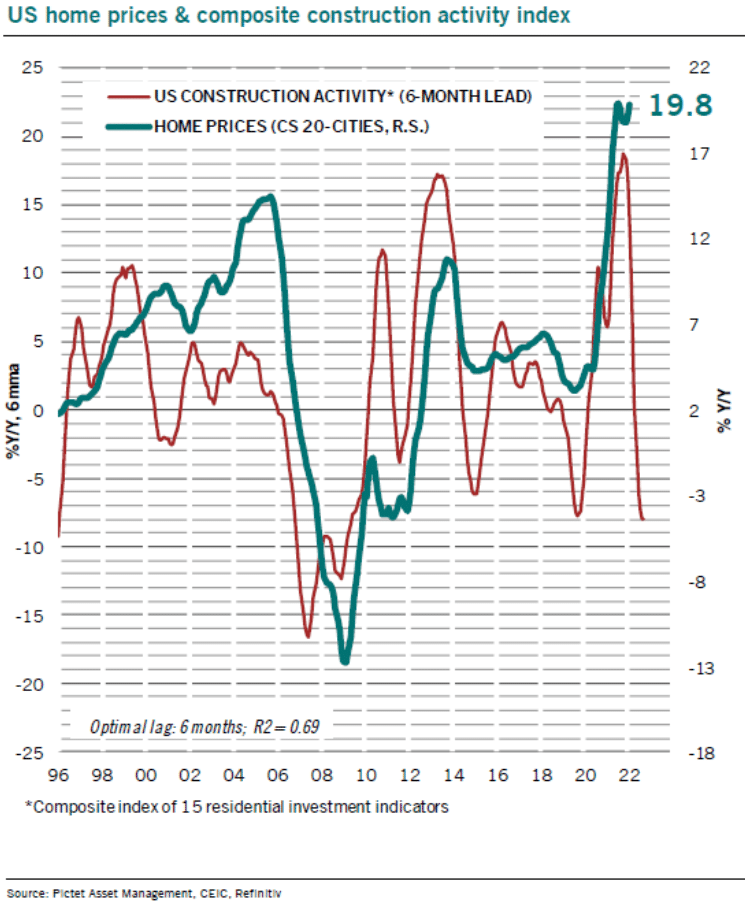

En el plano macroeconómico el crecimiento del PIB trimestral de Japón entró en terreno negativo (-0,2% vs. -0,4% estimado), el IPC de la zona euro se situó en 7,4% y en Estados Unidos los permisos de construcción caían un -3,2%. Ojo con el sector inmobiliario en EE.UU., porque parece que estamos cerca de ver el pinchazo de otra burbuja especulativa:

El mercado inmobiliario es responsable del 40% de la inflación subyacente, así que no es de extrañar que la Reserva Federal vea con buenos ojos una caída en los precios de estos activos con el fin de relajar el dato de IPC. Es poco probable un aterrizaje suave, todo apunta a una recesión a medio plazo, pero si pueden ahorrarse subidas de tipos asustando al mercado lo harán. Ya lo han hecho.

Feliz jueves.

Analista

Contenido relacionado