BLOG

El mercado gira, pero no se detiene

Compartir

La sesión de ayer estuvo marcada por un doble catalizador. Por un lado, la decepción con las previsiones de Broadcom ha enfriado el entusiasmo en el sector de los semiconductores. Por otro lado, el anuncio de un alto el fuego entre Israel y Líbano ha provocado una caída en el precio del petróleo, reduciendo parte de la presión sobre la inflación.

El resultado ha sido una rotación de libro: ventas en tecnología —especialmente en el segmento de inteligencia artificial— y entrada en sectores más tradicionales. Lejos de deteriorarse, el mercado ha aprovechado este movimiento para redistribuir flujos, apoyado además por la caída de los tipos de interés y del dólar.

Estados Unidos: la tecnología se toma un respiro

Wall Street cerró con un tono positivo, aunque con un claro cambio de liderazgo. El S&P 500 avanzó un 0,42%, mientras el Dow Jones (+1,73%) volvió a marcar máximos históricos. El Nasdaq (-0,09%), más expuesto a la tecnología, quedó rezagado.

La sesión se explica por una rotación evidente. El sector salud lideró las subidas y la mayoría de los sectores terminó en positivo, señal de que el movimiento no fue defensivo sino redistributivo. El dinero salió de los valores más exigentes en valoración para dirigirse hacia financieros, infraestructuras y compañías más cíclicas.

En nombres propios, destacaron Blackstone (+7,5%), American Tower (+6,4%) o Ares Management (+4,8%). En el lado opuesto, el foco estuvo en semiconductores: Broadcom (-12,6%) lideró las caídas tras publicar unas previsiones que no cumplieron las expectativas del mercado, arrastrando a compañías como Micron (-7,7%) o Arista Networks (-4,8%). Más que una señal negativa, el movimiento encaja con una fase de consolidación tras un rally muy intenso en la tecnología. El mercado empieza a exigir más visibilidad en el crecimiento y no solo narrativa.

El apetito por la renta variable ha sido tan persistente que el S&P 500 se encamina a su racha más larga de ganancias semanales desde 1985.

Europa: avances con un perfil más equilibrado

Los índices europeos acompañaron el tono positivo, con subidas moderadas y menor dispersión sectorial. El STOXX 600 avanzó un +0,52%, con el sector salud nuevamente como principal apoyo. Por países, destacó el CAC 40 con un avance del +1,15%, seguido del DAX (+0,60%) y el IBEX 35 (+0,55%), mientras que el FTSE 100 británico y el FTSE MIB italiano se quedaron más rezagados, con subidas en torno al +0,25%.

Las compañías ligadas a la biotecnología lideraron las subidas, mientras que las industriales y de transporte también avanzaron con solidez. Este patrón apunta a un mercado europeo menos concentrado en tecnología y con valoraciones más equilibradas. En términos relativos, Europa sigue mostrando mayor estabilidad que Estados Unidos, en un entorno donde la rotación le favorece.

Renta fija: los tipos se relajan

Las rentabilidades de los bonos descendieron ligeramente en ambos lados del Atlántico. El treasury a diez años se situó en torno al 4,47%, mientras el bund alemán se movió cerca del 3,02%. La caída en los tipos está ligada tanto al descenso del petróleo como a la expectativa de un crecimiento algo menos tensionado. Los diferenciales de crédito se estrecharon también, más en Europa que en Estados Unidos.

Petróleo y oro: la geopolítica marca el paso

El petróleo fue protagonista tras el anuncio de alto el fuego entre Israel y Líbano. El Brent cayó cerca de un 3%, rompiendo la tendencia alcista reciente. La posibilidad de un escenario más estable en Oriente Medio reduce la prima de riesgo energética y, con ello, las presiones inflacionistas. Aun así, el mercado al contado sigue ajustado, con varias semanas consecutivas de caída en inventarios en Estados Unidos. Esto sugiere que, más allá del impacto inmediato de la geopolítica, el equilibrio entre oferta y demanda sigue siendo delicado. El oro reaccionó en sentido contrario, con subidas cercanas al 1%. La caída simultánea del dólar, los tipos y el petróleo reforzó su atractivo como activo refugio. Con todo, el comportamiento sigue muy condicionado por los titulares geopolíticos.

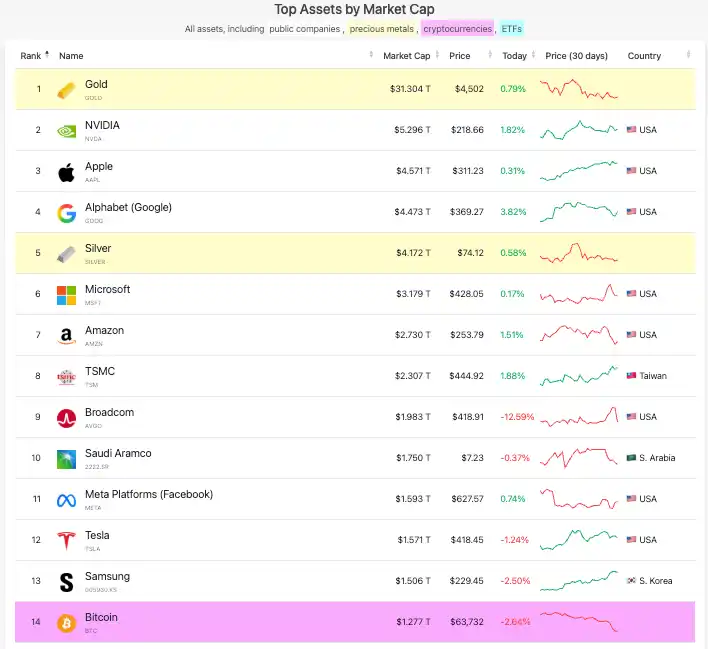

Bitcoin: sin catalizadores claros

Bitcoin se mueve en torno a los 63.500 dólares, con volatilidad contenida y sin una dirección clara. Encadena así su quinta sesión consecutiva en negativo. Estos niveles no se veían desde febrero y el activo acumula ya una caída cercana al 49% desde los máximos del año pasado.

Bitcoin ya no está en el top diez de activos más valiosos del mundo.

Fuente: Companiesmarketcap.com

Macro: el foco sigue en el empleo

En el plano macroeconómico, la sesión dejó un primer indicio de enfriamiento en el mercado laboral estadounidense. Las nuevas peticiones por desempleo repuntaron hasta las 225.000, por encima de las 214.000 previas y también de lo esperado. Se trata de una señal todavía incipiente, pero que encaja con la idea de una desaceleración ordenada tras meses de fortaleza. En Europa, el consumo volvió a mostrar debilidad, con caídas en las ventas minoristas y menor tracción en la actividad industrial, especialmente en España. Por su parte, la inflación sigue moviéndose de forma desigual: repunta en países como Suecia, mientras que Suiza mantiene estabilidad.

La atención se centra hoy en el bloque completo de empleo en Estados Unidos. Se publican las nóminas no agrícolas, la tasa de desempleo y los ingresos medios por hora, referencias clave para calibrar la fortaleza del ciclo y la presión salarial. En Europa, se conocerá el dato del PIB de la zona euro, que permitirá tomar el pulso al crecimiento en la región.

Estimaciones macroeconómicas de Bloomberg.

Fuente: Bloomberg Intelligence.

El escenario macro que maneja Bloomberg Intelligence sigue apoyando esta visión de mercado más constructiva, aunque no exenta de riesgos. Su escenario central —al que asigna mayor probabilidad— apunta a un crecimiento moderado en torno al 2% en 2026, con inflación algo por encima del 3% y una tasa de paro cercana al 4,4%. En este contexto, los tipos de la Fed se estabilizarían en niveles actuales y las rentabilidades a largo plazo se mantendrían relativamente elevadas. La lectura es clara: el mercado descuenta un crecimiento sólido, pero sin excesos, y unos tipos que se mantendrán altos durante más tiempo.

Feliz viernes.

Analista

Contenido relacionado