BLOG

El mercado continúa atento

Compartir

El mercado sigue lidiando con muchas incertidumbres y la agitación bursátil no da señales de disminuir.

Estamos asistiendo al final de una era en la que durante décadas los “protectores” bancos centrales han llevado a cabo políticas hiper-expansivas, que han sido la excusa perfecta para evitar hacer reformas estructurales y disfrazar el riesgo. Esto tiene a los mercados realmente nerviosos y en constante discusión sobre hasta dónde, cuándo y cómo llevarán a cabo su modesta retirada.

Añadir en la coctelera:

La inquietud en torno a la temporada de resultados del segundo trimestre y las guías que proporcionen las compañías, dada la combinación de desaceleración del crecimiento, el endurecimiento de las condiciones financieras y las persistentes presiones sobre los precios. (Esta noche ha publicado Samsung unas buenas cifras, lo que supone un alivio, pero la cosa se pondrá seria a partir del próximo martes).

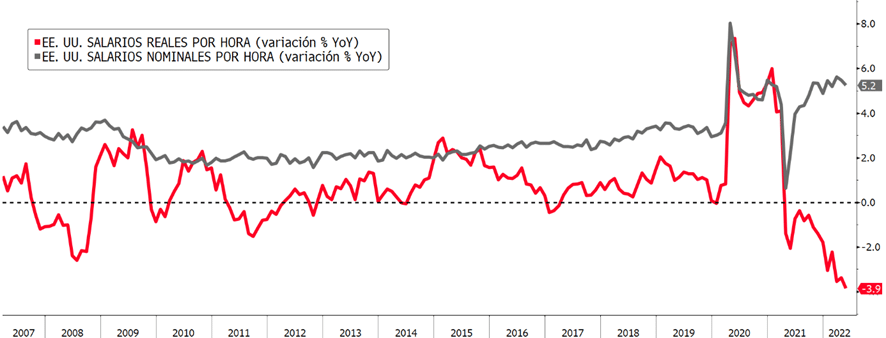

Los hogares estadounidenses recurren a sus ahorros para contrarrestar la inflación y el crecimiento negativo de los salarios reales.

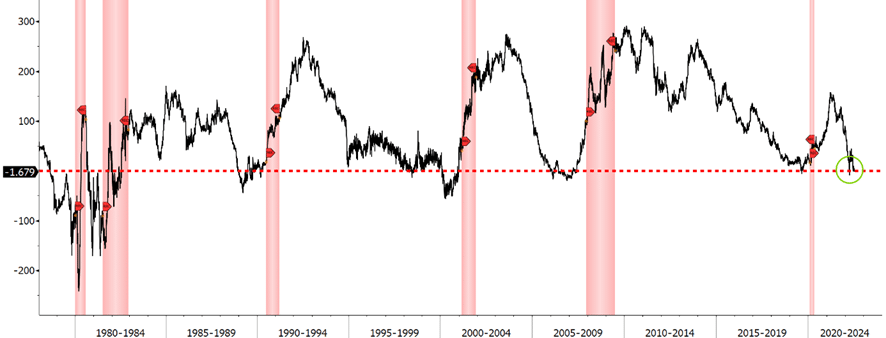

El diferencial dos-diez años se ha invertido de nuevo, dando señales de recesión. Un riesgo que la Fed está dispuesta a aceptar a cambio de evitar que la inflación arraigue.

Por otro lado, la Fed va encontrando aliados por el lado de la oferta en su lucha contra la inflación:

- Retroceso en los precios de las materias primas (descensos en petróleo y gas, en materias primas industriales como cobre, aluminio, níquel, mineral de hierro, y alimentos: maíz, trigo, soja y el aceite de palma).

- El indicador logístico de la presión de la cadena de suministro de EE.UU. cae al nivel más bajo en dos años.

- Se inicia la temporada de descuentos de los principales minoristas para no acumular existencias.

- Se incrementa de la tasa de participación laboral por la retirada de subsidios en EE.UU.

Sobre la evolución del mercado laboral tendremos más datos el viernes con la publicación del informe de empleo en EE.UU.

Al fin y al cabo, aumentar el coste de capital reduce el consumo y la inversión —lo que alivia las presiones por el lado de la demanda—, pero esto no corrige las que provienen del lado de la oferta.

En algún momento, probablemente a finales de este año, la Reserva Federal se enfrentará a la difícil decisión de seguir subiendo los tipos o frenarse, a medida que la economía americana se desacelera y la inflación disminuye, pero lejos de alcanzar el objetivo del 2%. Mientras tanto, sigan esperando las subidas de tipos que la Fed tiene programadas.

Todo parece indicar que una recesión es inevitable, pero hay demasiados eventos, demasiadas cuestiones políticas y geopolíticas, que podrían cambiar cualquier pronóstico.

Antes de desearles un buen día quería recoger la noticia de que ayer el Parlamento Europeo dio el visto bueno a la inclusión del gas y la energía nuclear dentro de la lista de actividades económicas ambientales sostenibles. ¡Qué bálsamo para la transición energética de nuestra región! Sobre ello hablaremos en otra ocasión.

Feliz jornada.

Directora de Renta Variable

Contenido relacionado