BLOG

El mercado celebró con euforia las palabras de Powell

Compartir

La Reserva Federal no se salió del guión y elevó el tipo de interés de referencia en medio punto porcentual, situándose ahora el intervalo entre 0,75% y 1%. Segunda subida de tipos en lo que va de 2022 —algo que no veíamos desde el 2006— y la más «agresiva» desde la época de Alan Greenspan, en el año 2000. Además, comenzarán a reducir su balance en junio vendiendo 47.000 millones de dólares al mes durante los primeros meses. Una cifra muy por debajo de los 95.000 que se esperaban. Aquí algunas claves que dio el presidente de la Fed en la rueda de prensa posterior:

- Descartó categóricamente subidas de tipos de 75 puntos básicos.

- Presumiblemente vendrán dos nuevas alzas de 50 puntos básicos en las reuniones de junio y julio.

- Siguen viendo fuerte a la economía estadounidense, por lo que creen que puede aguantar una política monetaria más restrictiva, si bien comentó también que esperan una desaceleración en la creación de empleo.

- «La inflación es demasiado alta y entendemos las dificultades que está causando. Tenemos las herramientas para restaurar la estabilidad de precios en nombre de las familias y empresas estadounidenses». Cómo les encanta ese toque patriota; faltó un viento repentino que ondeara fuerte la bandera en ese momento.

- Sobre los conflictos geopolíticos y los problemas en las cadenas de suministros comentó que sus herramientas no están hechas para luchar contra problemas de oferta.

El mercado celebró con euforia las palabras de un Powell bastante torpe a la hora de responder a las preguntas de los periodistas, como suele ser habitual. S&P 500, Nasdaq y Dow Jones cerraron con subidas cercanas al 3%. El euro volvió a recuperar el 1,06 respecto al dólar y las materias primas siguieron con su rally particular.

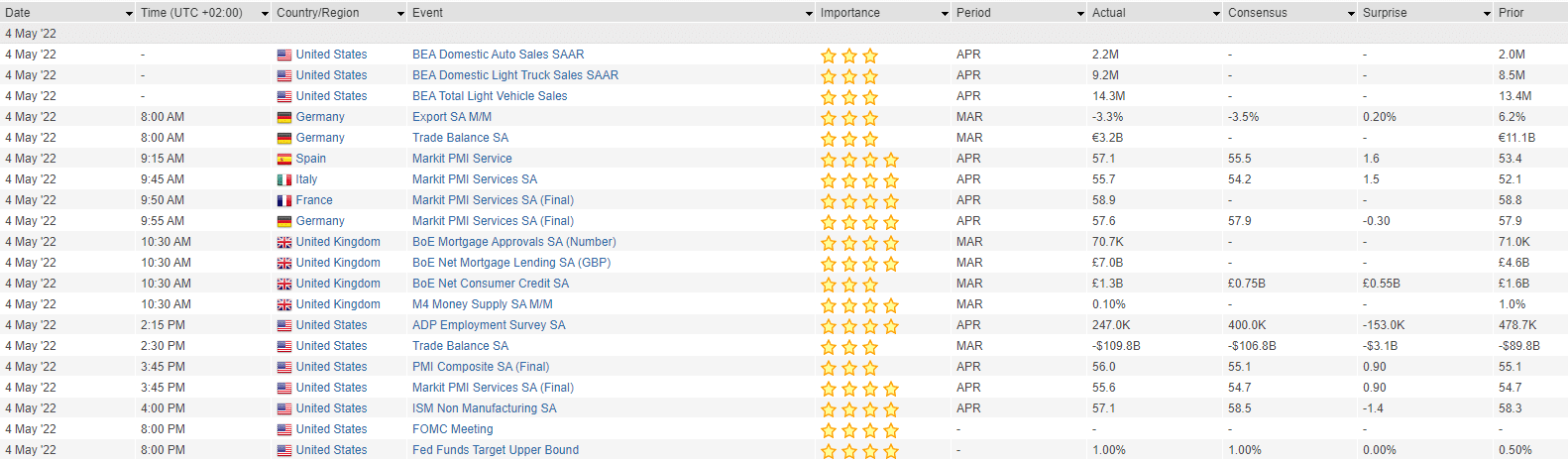

Además de la reunión de la Fed, durante el miércoles conocimos el PMI de servicios de España (57,1 vs. 55,5 estimado), Italia (55,7 vs. 54,2), Francia (58,9 vs. 58,8) y Alemania (57,6 vs. 57,9); ventas minoristas en la zona euro (-0,4% vs -0,1%); cambio del empleo no agrícola en EE.UU. (247.000 vs. 395.000) y el índice ISM no manufacturero también de EE.UU. (57,1 vs. 58,5). No deja de sorprenderme la resiliencia de Europa.

Fuente: Factset.

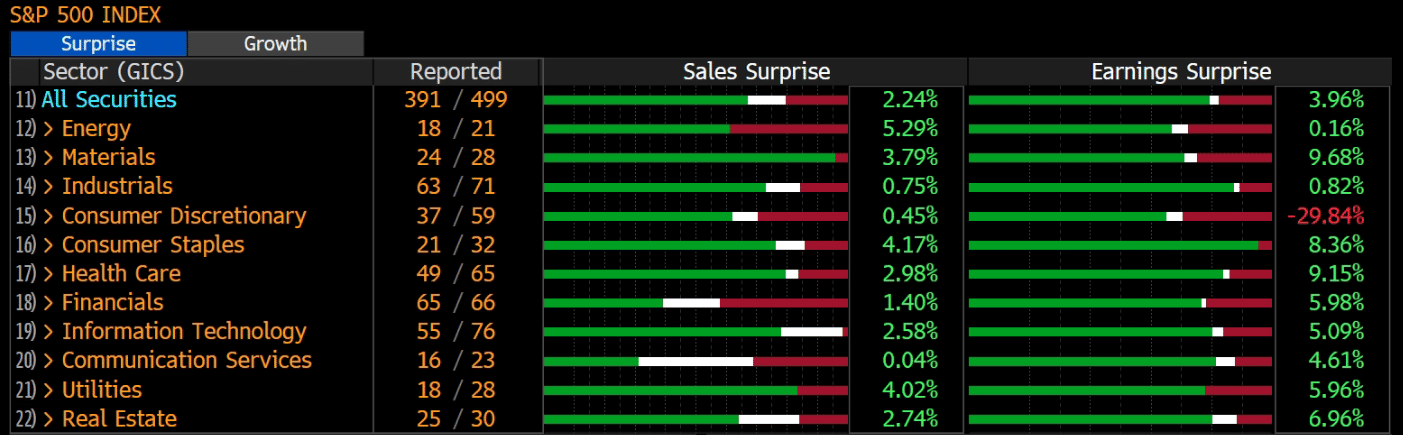

Por último, los resultados empresariales siguen sorprendiendo positivamente. Ocho de cada diez empresas estadounidenses baten estimaciones de beneficios y la gran mayoría de las compañías están reiterando sus objetivos para el año. Es cierto que está habiendo un pequeño deterioro en márgenes, sobre todo en empresas de corte industrial, pero nada dramático por ahora.

Fuente: Bloomberg.

Feliz jueves.

Analista

Contenido relacionado