BLOG

El mejor catalizador posible: los resultados empresariales

Compartir

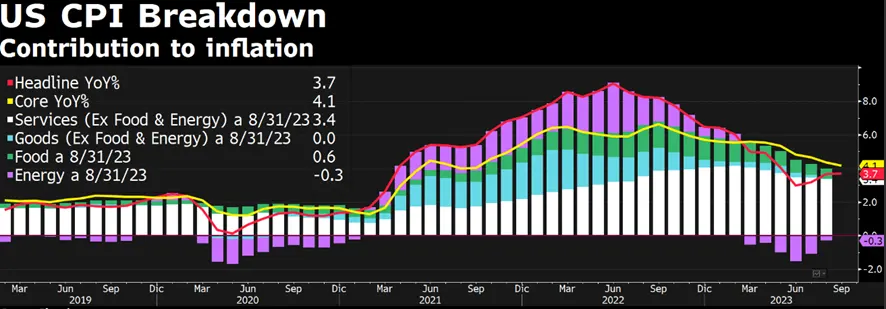

El momento marcado en rojo por los inversores, para esta semana, era la publicación del dato de inflación estadounidense y, por desgracia, no defraudó. Si bien es cierto que la lectura general “tan solo” decepcionó por una décima al situarse el dato mensual en 0,4% por el 0,3% estimado, mientras que la anualizada se situó en el 3,7% tal y como habían previsto los analistas. El índice de precios que excluye los alimentos no elaborados y la energía, la inflación subyacente, se comportó en línea con las proyecciones realizadas. Por tanto, ¿dónde está “el problema” que hizo que las ventas se adueñaran del mercado de bonos y de renta variable? Este no fue otro que las expectativas de los inversores de que la Reserva Federal podría subir sus tasas de referencia en su reunión de diciembre y no bajarlas durante todo 2024.

Informe de octubre

Asimismo, otro factor destacable es el hecho de que el petróleo continúe con su escalada y sea un factor que “se sume” a la fiesta de la inflación. Junto a este, tenemos un mercado inmobiliario que tiene un peso significativo en la composición del IPC y cuya variable no se está desacelerando como preveía la Fed.

Composición de la inflación estadounidense.

Fuente: Bloomberg.

Los índices europeos de renta variable iniciaron la jornada con un claro tono comprador y cedieron algo de terreno en cuanto se publicó el mencionado dato de inflación. En este contexto, en el caso europeo, referencias como el FTSE 100 o el FTSE MID lograron cerrar con ligeras alzas del 0,32% y del 0,26%, respectivamente. Mientras que otras como el Ibex 35 o el Euro Stoxx 50 terminaron con números rojos del 0,26% y del 0,06%. Al otro lado del Atlántico, la situación no fue mejor y los principales parqués de EE. UU. terminaron con cesiones del 0,62% el S&P 500, del 0,63% el Nasdaq y del 0,51% el Dow Jones. No obstante, conviene destacar que a partir de hoy y durante las próximas tres semanas, los inversores contarán con el mejor catalizador posible: los resultados empresariales. Esta tarde comienza de manera oficiosa la temporada en la que las compañías tienen que rendir cuentas ante el mercado y deben presentar sus cuentas trimestrales. Serán importantes tanto las cifras publicadas como el mensaje que den los gestores de dichas entidades respecto a cómo ven el devenir de sus negocios.

El mercado de bonos tampoco fue ajeno a la publicación del índice de precios estadounidense y al reajuste en las expectativas de tipos de interés. El movimiento fue similar en Alemania y en Estados Unidos, con caídas generalizadas de los precios con su consecuente aumento de la rentabilidad exigida. En el caso alemán, el incremento en el rendimiento ofrecido fue muy parejo a lo largo de toda la curva con variaciones entre 6 y 7 puntos básicos. Este no fue el caso de las notas del Tesoro estadounidenses, las cuales experimentaron menores alzas en las de dos años (8,6 pb) que en las de diez años (14 pb).

Finalmente, hoy el foco estará puesto en el mencionado inicio de la temporada de resultados empresariales, que dará el pistoletazo de salida con los grandes bancos estadounidenses a la cabeza. Al mismo tiempo, los inversores tendrán las cifras de precios de China (IPP e IPC), que pueden utilizarse de termómetro para valorar si su economía entra en deflación o no.

Feliz viernes,

Analista

Contenido relacionado