BLOG

Medidas de estímulo del Banco Central de China

Compartir

El Euro Stoxx 50 cerró a la baja (-0,47%) el miércoles, tras dos sesiones de subidas, ya que los valores energéticos persiguieron a la caida de los precios del crudo. También cerraron en negativo algunos de los principales índices: Ibex 35 (-0,38%), DAX (-0,41%) y el CAC francés (-0,50%). El sector del petróleo y el gas lideró las pérdidas entre los principales sectores del STOXX, con una bajada del 1,7%. Los precios del crudo cayeron más de un 1%, porque que los inversores reevaluaron si los últimos planes de estímulo de China podrían impulsar su economía y espolear la demanda de combustible en el mayor importador de petróleo del mundo.

Desde que el martes el Banco Central de China pusiera en marcha su paquete de medidas de estímulo más importante desde la pandemia, con el objetivo de sacar a la economía de su depresión deflacionista, hemos vivido un repunte de la renta variable europea. Los valores franceses de lujo, como LVHM (+0,55%), han sido los más alcistas. Otras industrias expuestas al gigante asiático, como los fabricantes de automóviles, retrocedieron este miércoles un 1,3% tras haber ganado más de un 3% en las dos últimas sesiones.

El Banco de Suecia recortó su tipo de interés oficial del 3,50% al 3,25%, tal y como se esperaba, y afirmó que, si las perspectivas de inflación siguen siendo favorables, podría acelerar la relajación de su política monetaria en los próximos meses. El índice de referencia sueco cerró con una subida del 0,7%. HSBC dijo que ahora espera que el Banco Central Europeo recorte los tipos de interés en 25 puntos básicos en cada reunión desde octubre hasta abril del próximo año, dado el debilitamiento de los datos económicos.

En Estados Unidos, el Dow Jones (-0,70%) y el S&P 500 (-0,19%) cerraron a la baja, retrocediendo desde los recientes máximos históricos que había impulsado el paquete de estímulo chino. Nueve de los once sectores del S&P 500 cayeron, encabezados por los valores energéticos, que retrocedieron un 1,9%. La tecnología contrarrestó la tendencia con una subida del 0,5%, apoyada por el avance del 2,14% de NVIDIA, lo que permitió al Nasdaq (+0,04%) terminar ligeramente en positivo la jornada.

Cautela en la actualidad estadounidense

Los tres principales índices norteamericanos se situaron con ganancias mensuales después de que el reciente recorte de tipos de la Fed reforzara las esperanzas de un aterrizaje suave. Sin embargo, un débil informe sobre la confianza de los consumidores publicado el martes suscitó dudas sobre la salud del mercado laboral. El rendimiento de los bonos del Tesoro ha subido por la preocupación de que unas condiciones financieras más laxas puedan reavivar la inflación.

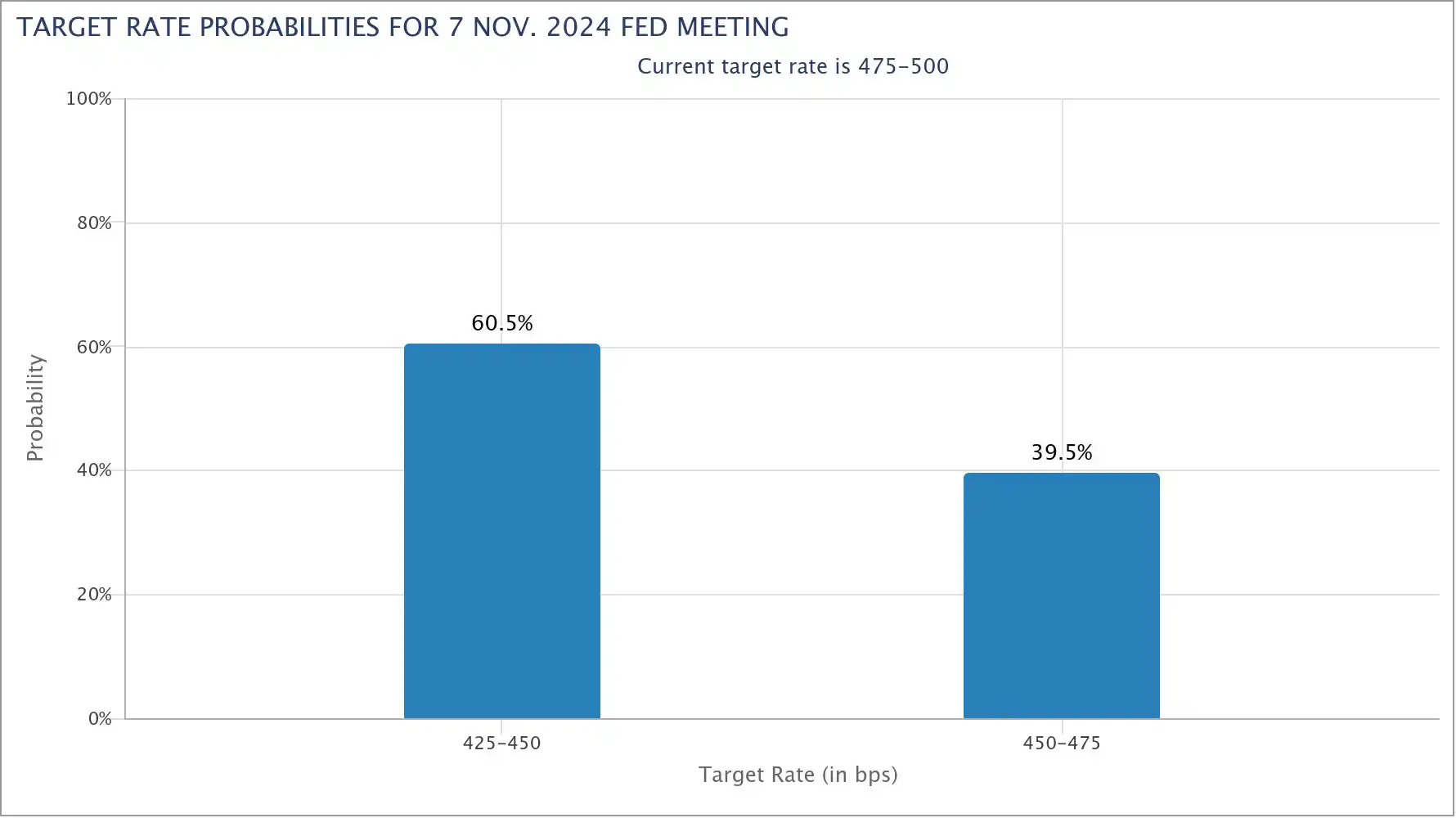

Las probabilidades de un recorte de 50 puntos básicos por parte del banco central estadounidense en su reunión de noviembre han aumentado hasta el 60,5%.

Fuente: CME Group.

Datos macro

Las ventas de viviendas unifamiliares nuevas en Estados Unidos cayeron en agosto, pero el descenso de los tipos hipotecarios y de los precios de la vivienda podría estimular la demanda en los próximos meses. El siguiente dato en el que se centrará la atención de los inversores es en las solicitudes semanales de subsidio de desempleo y en el índice de gasto en consumo personal (PCE) de agosto, que se publicarán a finales de semana.

Feliz jueves.

Analista

Contenido relacionado