BLOG

Los emergentes: una clara apuesta de futuro

Compartir

El comportamiento de los países emergentes en lo que llevamos de año está siendo muy positivo. Y no era lo que esperábamos por el riesgo que podía generar las subidas de tipos de interés en Estados Unidos y sus políticas proteccionistas. Sin embargo no ha sido así. Analicemos la situación de los mercados emergentes:

La depreciación del dólar : Las esperadas políticas fiscales y aumento del gasto en busca de un mayor crecimiento y por ende una esperada subida de tipos en Estados Unidos, todo esto cubierto por una política proteccionista, llevaron en un primer momento a un dólar fuerte contra todas las divisas penalizando por tanto sus crecimientos. Esto finalmente no ha sido así.

El dólar ha caído un 8% contra sus pares lo que ha mejorado sustancialmente los crecimientos de los emergentes.

La recuperación de las principales economías, mejorando la demanda mundial y el aumento de la competitividad, ha impulsado con fuerza a los países emergentes mejorando sus fundamentos y con perspectivas muy positivas.

El ahorro necesita encontrar rentabilidades y los mercados emergentes lo ofrecen. Los bonos corporativos en los mercados emergentes son mayores en un 2% sobre sus iguales en mercados europeos y americanos. El 60% de los bonos en mercados emergentes tienen calificación de investment grade y su tasa de default para el año 2017, y este es un punto de máxima importancia, es solo de 0,8%.

Debemos ser conscientes que los programas monetarios que han realizado tanto Europa y Estados Unidos durante los últimos 10 años no se pueden deshacer en poco tiempo, y la supresión del QE y la reducción de balance por parte de los bancos centrales de Estados Unidos y de la eurozona será lenta . El inmenso globo que han creado no se desinfla de la noche a la mañana, lo que nos invita a seguir apostando por los países emergentes si queremos mayor rentabilidad.

La inflación sigue sin alcanzar los niveles óptimos en ambos lados del atlántico. En Europa seguimos con una inflación subyacente muy lejos del objetivo del 2%, donde los problemas demográficos y un mercado basado cada vez más en los desarrollos tecnológicos, que son claramente desinflacionistas, nos invitan a pensar que los tipos se mantendrán en niveles muy bajos durante mucho tiempo. Y en Estados Unidos, aunque han conseguido el pleno empleo, los salarios siguen en niveles del 2008 con un empleo temporal por encima del 18%, confirmando que tampoco aquí la inflación aumentará significativamente. Es cierto que en Estados Unidos seguirán subiendo los tipos de interés, pero no es menos cierto que la FED tiene un objetivo no solo de estabilidad de precios igual que el BCE, si no que tienen una responsabilidad en el crecimiento de la economía. Por tanto si las rentabilidades (tipos) no van a subir ni tan rápido ni en cantidad, las rentabilidades de los mercados emergentes siguen siendo muy interesantes.

Uno de los puntos más importantes es la diferencia de la situación demográfica entre los países emergentes y en nuestro caso, Europa. La población menor de 25 años de los países emergentes es el total de la población de Europa. En las próximas décadas Europa aumentará considerablemente la población de personas jubiladas y esto supondrá una mayor carga sobre los ciudadanos en edad de trabajar que tendrán que cubrir el gasto social requerido por el envejecimiento de la población.

Según el FMI, el crecimiento de la productividad puede verse reducido en 0,2 puntos porcentuales cada año en las próximas dos décadas en Europa. La institución alerta especialmente del declive de la fuerza laboral en España, Italia, Portugal, Grecia, Eslovenia, Eslovaquia e Irlanda, donde el crecimiento de la productividad se verá mermado de media en 0,6 puntos porcentuales por año y con niveles de endeudamiento elevados en algunos casos.

Pero ¿dónde están los riesgos? Hay muchos y variados.

Desde una normalización monetaria muy rápida por parte de Estados Unidos y con una fuerte alza en los tipos, hasta una situación geopolítica complicada con Corea del Norte a la cabeza. Pero sobre todo destaco la posible caída en las perspectivas de beneficios empresariales desacelerando las economías americana y europea, lo que nos llevaría al deterioro del ciclo económico global. Este escenario no solo será negativo para los emergentes sino para el crecimiento mundial. Y no debemos olvidar a China que durante este año ha emitido deuda por encima de la americana, japonesa y europea juntas cuando esperábamos que iba a ser un año de desapalancamiento del país asiático.

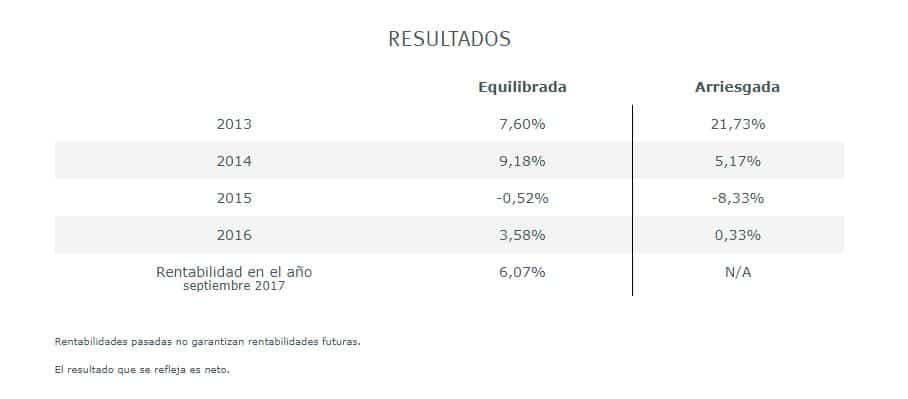

En resumen, los mercados emergentes son el 60% de la economía mundial y aunque mantienen riesgos con elevada volatilidad debemos invertir en ellos diversificando correctamente las carteras y generando esos márgenes de rentabilidad que no nos ofrece la deuda europea o americana. Y así lo estamos haciendo en las carteras de renta fija de Tressis, con una rentabilidad en el año del 6,07% (neto).

Director de Renta Fija

Contenido relacionado