BLOG

Long/Short en SOCIMIs… ¿y eso?

Compartir

En BMO Global Asset Management, ponemos nuestros clientes en primer lugar y siempre buscamos ofrecer alternativas de inversión que se adapten a las necesidades de nuestros clientes en un entorno de mercado cambiante.

Una de esas soluciones que ha sido muy exitosa entre inversores europeos es nuestra estrategia Long/Short de SOCIMIs. A primera vista, puede parecer curioso, el sector de la SOCIMIs no es una clase de activo sobre la cual gestores tradicionales implementan estrategias market neutral…

Para entender por qué implementamos dicha estrategia, primero tenemos que mirar el historial del equipo. Nuestro equipo responsable por sociedades inmobiliarias listadas es uno de los más grandes de Europa, gestionando alrededor de 2500 millones de euros: un pez grande en una clase de activo pequeña. Su primer vehículo de inversión, listado en la bolsa de Londres, está gestionado desde 1996 por el mismo equipo lo de los mercados en 2008-2009 con rentabilidades positivas. El equipo también tiene mucha experiencia gestionando estrategias Long/Short desde el año 2007 consiguiendo generar rentabilidades positivas en 2008 y 2009.

El historial y experiencia del equipo es un factor muy importante detrás de su éxito en gestionar una estrategia market neutral, pero también debemos mirar a factores externos que contribuyen a la capacidad de generación de alfa. El principal factor externo es sin duda las características del índice, el FTSE EPRA Developed Europe, un índice que captura las principales SOCIMIs en Europa (incluidas Suiza y Reino Unido). Sin embargo, la capitalización bursátil del índice no demasiado grande: €270 mil millones entre 103 compañías que lo componen. Para ponerlo en perspectiva, ¡su capitalización conjunta es aproximadamente la misma que la de Bank of America! El pequeño tamaño del sector desincentiva su cobertura por las casas de análisis del sell side. Además, es un sector muy granular, donde 76 de las 103 compañías suman solamente un 31% del índice, cada una contribuyendo menos del 1% a la capitalización del índice, con aún menos cobertura por parte de analistas. Bien, la teoría de mercado comúnmente aceptada sugiere que si menos inversores están mirando y analizando una acción (o REIT en este caso), la determinación del precio del activo será menos eficiente. En otras palabras, habrá más oportunidades para que un inversor que conozca bien este mercado y la clase de activo encuentre estas ineficiencias en los precios y se beneficie de ellas. ¡Y es justo esto lo que aprovechamos!

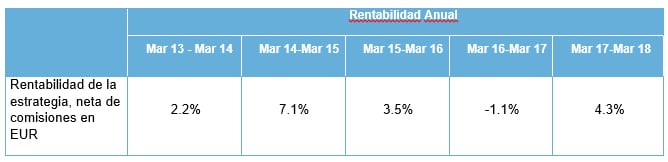

Nuestra experiencia en el sector de SOCIMIs, combinada con la ineficiencia en la valoración de compañías en esta clase de activo, nos permite aprovechar diferenciales de valoración cuando comparamos dos compañías en el mismo ‘sub sector’ del índice. Tomamos posiciones largas en las compañías más infravaloradas y posiciones cortas en las sobrevaloradas, buscando también posibles catalizadores de rentabilidad. Prueba de nuestra capacidad en hacerlo es el track record de la estrategia, que ha generado rentabilidades positivas, con una volatilidad inferior al 2% y un ratio de sharpe superior al 2!

Director de BMO Global Asset Management en España

Rentabilidades pasadas no son garantía de rentabilidades futuras.

Recuerde por favor que el valor de su inversión puede tanto subir como bajar, como resultado de movimientos de mercado o de divisas y podría no recibir su inversión inicial. El valor de instrumentos relacionados con el mercado inmobiliario refleja la opinión de valoradores. Estos activos pueden ser ilíquidos y reembolsos persistentes o significativos pueden causar la venta del activo por debajo del valor de mercado afectando su inversión.

Contenido relacionado