Ayer tuvimos un día bastante cargado de referencias macroeconómicas. Por la mañana el índice de actividad del sector servicios sorprendía al alza en Japón (1,4% vs. 0,8% estimado), mientras la confianza inversora en Alemania volvía a hundirse en septiembre (3,6 vs. 17,1 estimado y vs. 19,2 anterior) y arrastraba al dato de la zona euro (9,3 vs. 16,3 estimado vs. 17,9 anterior). El incremento del coste energético y la desaceleración de China han situado a la locomotora en el vagón de cola de la Unión Europea. En Estados Unidos, las ventas minoristas (0,1% vs. -0,2%) y la producción industrial (0,8% vs. 0,2%) de agosto se situaban por encima de lo esperado. Dos datos que alejan, de momento, los posibles fantasmas de recesión. También en Norteamérica, el IPC canadiense se contraía un 0,2% y hacía que el dato anualizado se moderase hasta el 2%.

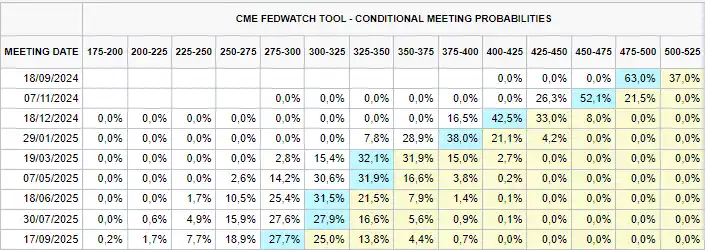

Más allá de toda esta batería de datos, no tuvimos noticias de gran impacto. Se respira una especie de calma chicha a la espera de la decisión que tome la Reserva Federal hoy. ¿Recorte de 25 o de 50 puntos básicos? Tras las cifras de inflación de la semana pasada parecía que se desvanecía la posibilidad de 50 p.b., pero en los últimos días ha vuelvo a ganar enteros:

Fuente: CME.

Probablemente este cambio esté detrás del último arreón de las bolsas. Recordemos que para valorar cualquier activo usamos la rentabilidad libre de riesgo, directamente influida por los tipos de interés. Cuanto más bajos sean, mayores serán los flujos que tratamos de descontar del futuro. Y con ello, mayor será la valoración. Las bolsas europeas se apuntaron subidas cercanas al 1% (Euro Stoxx 50 +0,67%, DAX +0,50%, Ibex 35 +1,06%) y lo hicieron mejor que las estadounidenses (S&P 500 +0,03%, Nasdaq +0,20%). El S&P 500 llegó a marcar nuevos máximos históricos durante la sesión. El euro se mantuvo sin cambios frente al dólar y los bonos subieron ligeramente en rentabilidad.

En el ámbito corporativo, Microsoft anunció que va a incrementar tanto el dividendo trimestral (+10,7%, 0,83 dólares por acción) como el programa de recompra de acciones. El consejo de administración ha autorizado hasta 60.000 millones de dólares en recompras, sin fecha de vencimiento. Sería más o menos como la capitalización del BBVA. Por otro lado, Intel y AWS (Amazon) van a ampliar su colaboración estratégica para impulsar la fabricación de chips en EE.UU. Como parte del acuerdo, Intel producirá el chip más avanzado de AWS. Una noticia positiva, +2,7% ayer, pero van a necesitar unas cuantas para recuperar la caída desde máximos (-70%).

Hoy, además de la reunión de la Reserva Federal, conoceremos la balanza comercial de Japón, la inflación en la zona euro y permisos de construcción e inventarios de petróleo en EE.UU.

Feliz miércoles.