BLOG

Las bolsas europeas celebraron los resultados de ASML y SAP

Compartir

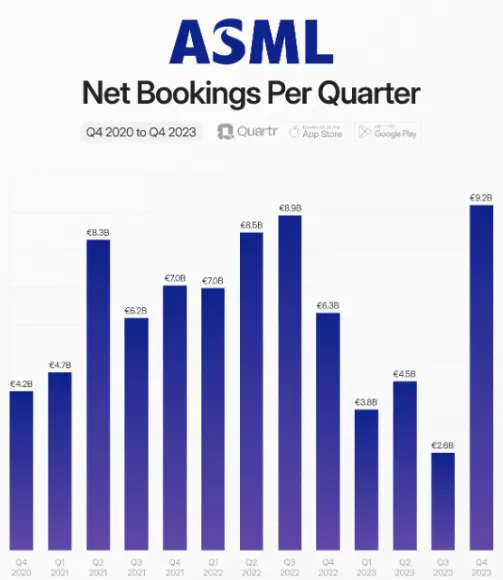

La temporada de resultados empresariales va tomando forma y parece que con la tecnología, de nuevo, como gran protagonista. Antes de la apertura de las bolsas europeas conocimos las cifras de ASML y SAP, ambas superando las estimaciones de los analistas y con previsiones bastante positivas para los próximos ejercicios. En el caso de la holandesa, líder indiscutible en fotolitografía, sorprendió el fuerte aumento de la cartera de pedidos. Los 9.200 millones de euros suponen un nuevo récord trimestral y confirman la mejora tanto en los inventarios como en la utilización de la industria de los semiconductores.

Fuente: Quartr.

En Estados Unidos, las miradas se centraron el miércoles en Netflix. La compañía de entretenimiento anunció la segunda mayor ganancia de suscriptores de su historia, algo más de trece millones de usuarios nuevos (solo superado durante la pandemia). El 40% escogió los planes con publicidad; ¿qué dirán ahora los que menospreciaron la idea de ampliar su gama de planes? Y siguiendo con empresas que despiertan amor-odio entre el público, Tesla publicó sus cifras trimestrales tras el cierre del mercado estadounidense. Ni los resultados del trimestre ni las previsiones para 2024 convencieron a los inversores (-6% en las operaciones posteriores). Además, no ofreció perspectivas de entregas de vehículos, algo bastante inusual. Comentaron que están centrados en el lanzamiento de la próxima generación de vehículos en la fábrica de Texas. A casi 60 veces los beneficios de 2024, cualquier decepción se paga con sangre, sudor y lágrimas.

Por el lado macroeconómico también tuvimos un día muy interesante. En Europa, los índices de actividad mostraron que las manufacturas siguen su particular proceso de recuperación, mientras los servicios se contrajeron más de lo esperado. El PMI compuesto de la eurozona se quedó en 47,9 (48 estimado). En EE. UU. qué les vamos a contar, parece que la película no va con ellos: tanto las manufacturas como los servicios batieron holgadamente las expectativas.

Fuente: Factset.

Las bolsas celebraron los buenos resultados empresariales, más en Europa (Euro Stoxx 50 +2,17%, DAX +1,58%, Ibex 35 1’16%) que en EE. UU. (S&P 500 +0,08%, Nasdaq +0,36%) por el peso de ASML y SAP en los índices. No tuvimos apenas movimiento en la renta fija, a pesar de los buenos datos económicos, los bonos de largo plazo cerraron muy cerca de los niveles del martes. El euro, en cambio, sí se apreció respecto al dólar (1,09).

Hoy tendremos datos de confianza en Francia y Alemania, mientras en Estados Unidos conoceremos los datos preliminares del PIB del cuarto trimestre de 2023. En el ámbito empresarial, publicarán sus cifras trimestrales Visa, LVMH, Intel, T-Mobile, Comcast o Nokia, entre otros.

Y para finalizar, como dato curioso, Microsoft alcanzó ayer los tres billones de dólares de valor de mercado. He preferido ponerlo en letras porque uno ya se pierde entre tantos ceros.

Feliz jueves.

Responsable de renta variable

Contenido relacionado