BLOG

Lagarde: seguirán subiendo los tipos de interés para frenar la inflación

Compartir

Esta semana la atención se dirige hacia los datos de inflación, que se publican el viernes a ambos lados del Atlántico. Algunos datos conocidos ayer en Estados Unidos sorprendieron, al ser mejor de los esperados: los pedidos de bienes duraderos salieron -0,2 vs. -0,3 esperado, ventas de viviendas nuevas 685.000 desde los 511.000 anteriores, y la confianza del consumidor de The Conference Board (septiembre), que marcó 108 vs. 104,6 esperado y 103,2 anterior. Mientras, en Europa, no conocimos datos relevantes.

Hoy a primera hora se publicará el índice Gfk de clima de consumo en Alemania (octubre) y en Estados Unidos la venta de viviendas pendientes y los inventarios al por mayor. El jueves le toca el turno a la confianza del consumidor en la zona euro (septiembre), el IPC preliminar de Alemania y España, y el PIB trimestral del segundo trimestre de EE.UU. Cerramos la semana con la publicación del IPC preliminar en la zona euro; se espera que repunte a niveles 9,7% vs. el 9,1% anterior, además del IPC francés. En relación con la economía americana se conocerán los ingresos y gastos personales, los precios del gasto en consumo personal subyacente, el índice de Precios del Gasto en Consumo Personal (PCE) y la confianza del consumidor de la Universidad de Michigan.

En la jornada de ayer, las principales bolsas mundiales cerraron en números rojos, siguiendo la estela de los últimos días. Por el lado europeo, el Eurostoxx 50 se dejaba un -0,42%, el DAX alemán un -0,72%, CAC francés un -0,27%, y nuestro selectivo español perdía -0,84% y baja de los 7.500 puntos. Al otro lado del Atlántico, algunos índices también terminaron con descensos: el S&P 500 bajó un -0,21% y el industrial Dow Jones retrocedía un -0,43%, mientras el Nasdaq lograba esquivar los números rojos, al cerrar con una alza del +0,025%. En el mercado de deuda europea experimentamos un día volátil: en horas de la mañana los precios de los bonos recuperaban algo de terreno perdido con correcciones en sus rendimientos. Sin embargo, el día terminó con fuertes alzas de rentabilidades en estos activos.

El bono a diez años alemán avanzaba 11 pb situándose en niveles de 2,22% (niveles de 2010), el español +14 pb hasta 3,417% (niveles de 2014), el bono italiano +19 pb hasta el 4,728% (niveles de 2013) de rentabilidad y el francés +12 pb con una rentabilidad de 2,83% (niveles de 2012). En Estados Unidos, la rentabilidad del bono a diez años subió con menos fuerza +3 pb situándose en 3,976% (niveles de 2010), el dos años se ubicaba en 4,286 reduciendo en 6 pb su rentabilidad. Veremos si los datos del viernes logran calmar el nerviosismo del mercado o por el contrario fomentan el miedo.

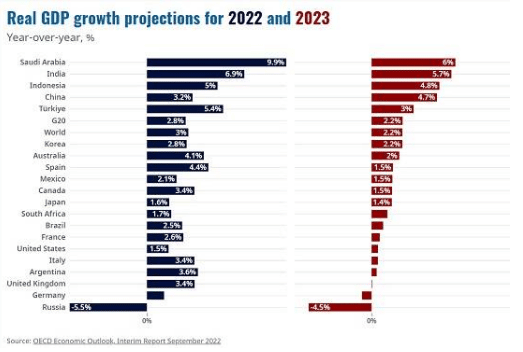

Una vez más la Organización para la Cooperación y el Desarrollo Económicos (OCDE) actualiza sus proyecciones macroeconómicas, en las cuales anticipa un fuerte deterioro de la economía para el próximo año, con un crecimiento en la eurozona esperado del 0,3%, donde Alemania entraría en recesión (-0,7%) y España crecería un 1,5%. El organismo culpa como principales motivos de esta desaceleración de la economía al endurecimiento de la política monetaria y a los precios del gas. Respecto a la inflación de este año, la revisión fue al alza, hasta el 9,1% para España y 8,1% para zona euro. Por su parte la presidenta del BCE, Lagarde, afirma que no se debatirá la reducción de balance hasta que se normalicen los tipos de interés y confirma que seguirán subiéndolos para frenar la inflación.

¡Feliz jornada!

Analista

Contenido relacionado