BLOG

Lagarde pone fecha a la primera subida de tipos

Compartir

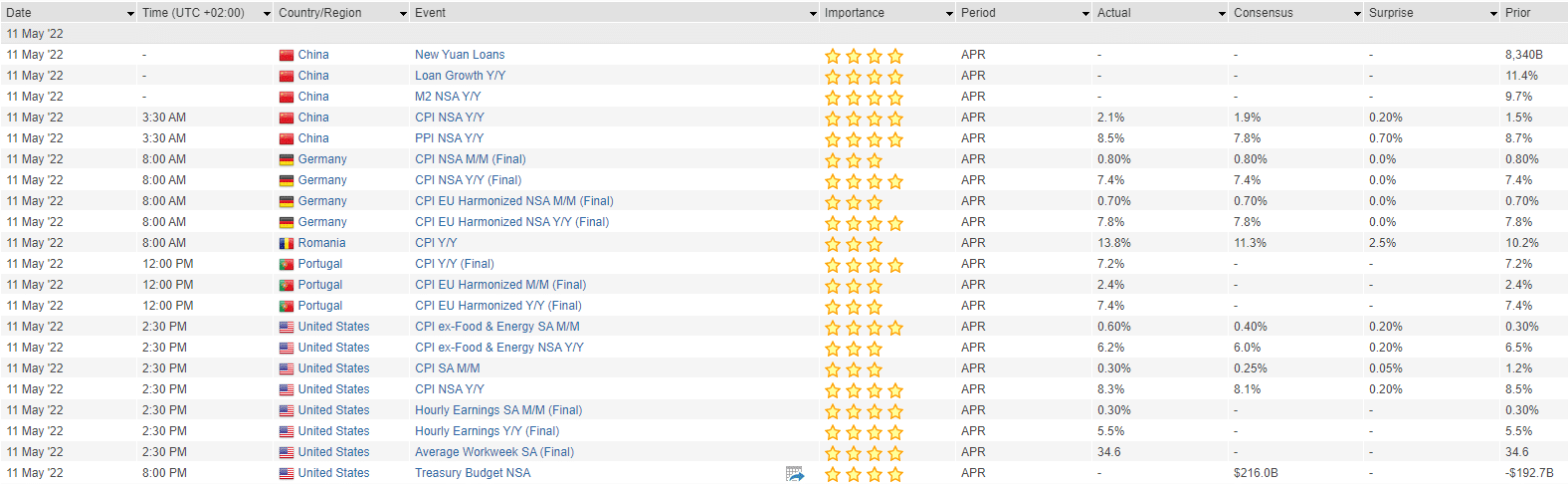

La inflación en EE.UU. volvió a sorprender al alza, una vez más, y se situó en el 8,3% anual y en el 6,2% la subyacente. Se esperaba 8,1% y 6,0%, respectivamente. Los coches usados registraron su tercer descenso mensual consecutivo, mientras los vehículos nuevos subían. También hay alzas en el coste de la vivienda, tarifas aéreas o prendas de vestir. La lectura es más bien mixta. Es posible que viéramos el pico de inflación máxima en marzo, pero parece que van a hacer falta sangre, sudor y lágrimas para que volvamos a niveles «normales». En Europa, la situación es bastante similar (IPC de Alemania 7,4% y Portugal 7,2%), si bien el dato de abril no ha variado respecto marzo. Lo más curioso vino de China, puesto que a pesar de los cierres perimetrales en muchas regiones, los precios de producción se alzaron un +8,5% en términos interanuales.

La reacción fue negativa en EE.UU. en un primer momento, con las rentabilidades de los principales bonos subiendo. Sin embargo, poco a poco el mercado fue recuperándose, con los valores de corte industrial y defensivos liderando las subidas, para luego volver a caer con fuerza conforme avanzaba la tarde. Reina la incertidumbre en las bolsas. La tecnología sigue mucho más débil que el resto, aunque eso ya no es noticia. La inflación alta es enemiga de los activos de riesgo y sobre todo de aquellos con duraciones altas. No obstante, estas compañías no son las mismas que sucumbieron en 2000 o 2008. Negocios como Windows, Azure, AWS, Photoshop, Autocad o YouTube deberían ser excelentes coberturas contra la inflación. Ingresos crecientes, márgenes brutos altísimos (pueden resistir mejor la subida de costes), rentabilidad sobre el capital invertido por encima del mercado, generan mucha caja hoy (no hay que esperar a 2025, tienen ahora mismo una rentabilidad del flujo de caja en niveles superiores al 5%) y cotizando con descuento respecto a otras industrias de calidad.

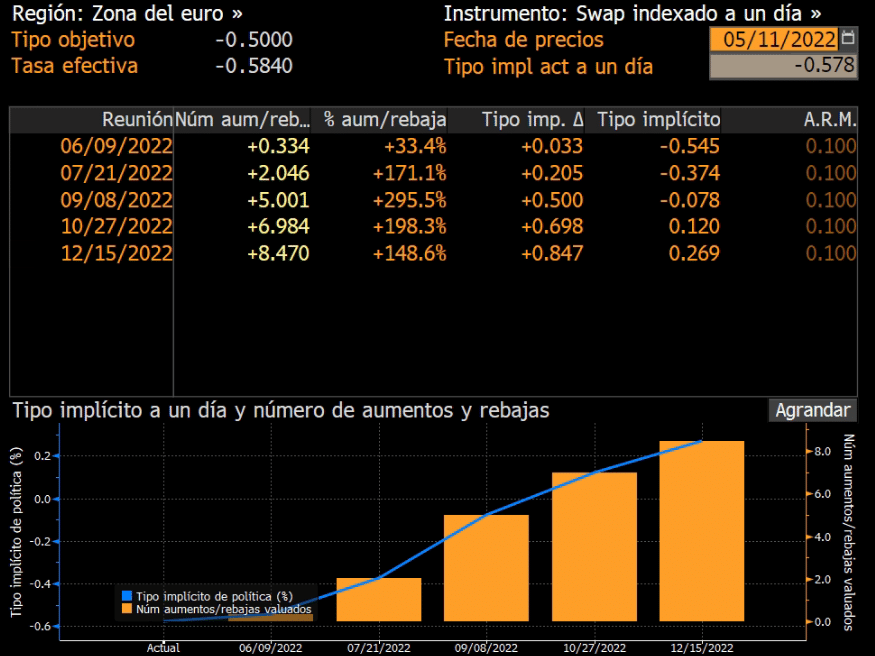

Por otro lado, Christine Lagarde puso fecha a la primera subida de tipos de interés del Banco Central Europeo desde 2011, que coincidirá con el final del programa de compra de activos. Dijo, además, que solo a medio plazo prevén una vuelta de la inflación al 2%. «Parece cada vez más improbable que vuelva la dinámica desinflacionista de la pasada década», declaró. Con estas posibles subidas, volveríamos a tipos positivos por primera vez desde 2014.

Feliz jueves.

Analista

Contenido relacionado