BLOG

La volatilidad sigue siendo protagonista en los bonos

Compartir

Ayer cerraron las bolsas en un tono mixto, con el Eurostoxx (-0,09%), DAX (-0,31%) e IBEX (-0,81%) en terreno negativo. Solo a destacar el cierre positivo del índice francés CAC40 con una subida de 0,32%. En EE.UU. algo parecido, con el índice Nasdaq en negativo salvándose el Dow Jones con +0,98% y el S&P500 +0,37%. Es posible que esta falta de inercia para seguir subiendo con mayor claridad tenga como responsable a la OPEP al recortar -1,16 millones de barriles diarios desde mayo, aumentando su recorte acumulado hasta el 3,7% de la producción total, lo que añadirá dudas sobre la reducción futura de la inflación.

En todo caso, empezamos esta semana con los mismos deseos de optimismo y confianza que nos dejaban la semana pasada todos los índices bursátiles. Por sectores destacamos la fuerte recuperación del financiero, que sube un 4% en Europa y un 3,7% en EE.UU., después de un mes muy complicado. También destacan el sector energético (+6,2%) y consumo discrecional (+5,65%) en EE.UU. y en Europa el sector inmobiliario (+4,0%) y utilities, energía y tecnología con +3,5%. Las ganancias en el año de los índices bursátiles son notables, con el índice irlandés ISEQ como mejor colocado con una subida anual del 16,10%, seguido del índice italiano (14,65%). En EE.UU., el Nasdaq 100 rompió la barrera de los 12.000 puntos y consigue este año una revalorización del 16,46%. En los países emergentes destaca el índice brasileño Bovespa, que se encuentra en terreno negativo en lo que va de año.

La volatilidad en los bonos sigue siendo una de las protagonistas de este año, como así lo reflejan las curvas de tipos de interés. En Europa, el pasado 20 de marzo, el mercado descontaba que a final de año los tipos empezarían a bajar sin que en las próximas seis reuniones del BCE viéramos una nueva subida de tipos. Pasada una semana, el 27 de marzo, ya se descontaba una posible subida para el mes de junio de 0,25% y hoy ya se empieza a descontar 0,50%. Todo depende, sin duda, de los datos de la inflación que veremos en los próximos meses. La semana pasada ya vimos una caída en la inflación general de la eurozona de 8,5% hasta 6,9%. Buenas noticias, pero no olvidemos que ya empezamos a jugar con el “efecto base”. Por otro lado, la subyacente sigue aumentando en Europa hasta el 5,7%. una décima más que la anterior, dato preocupante si nos fijamos en que desde el mes agosto del 2021 ha ido aumentando mensualmente.

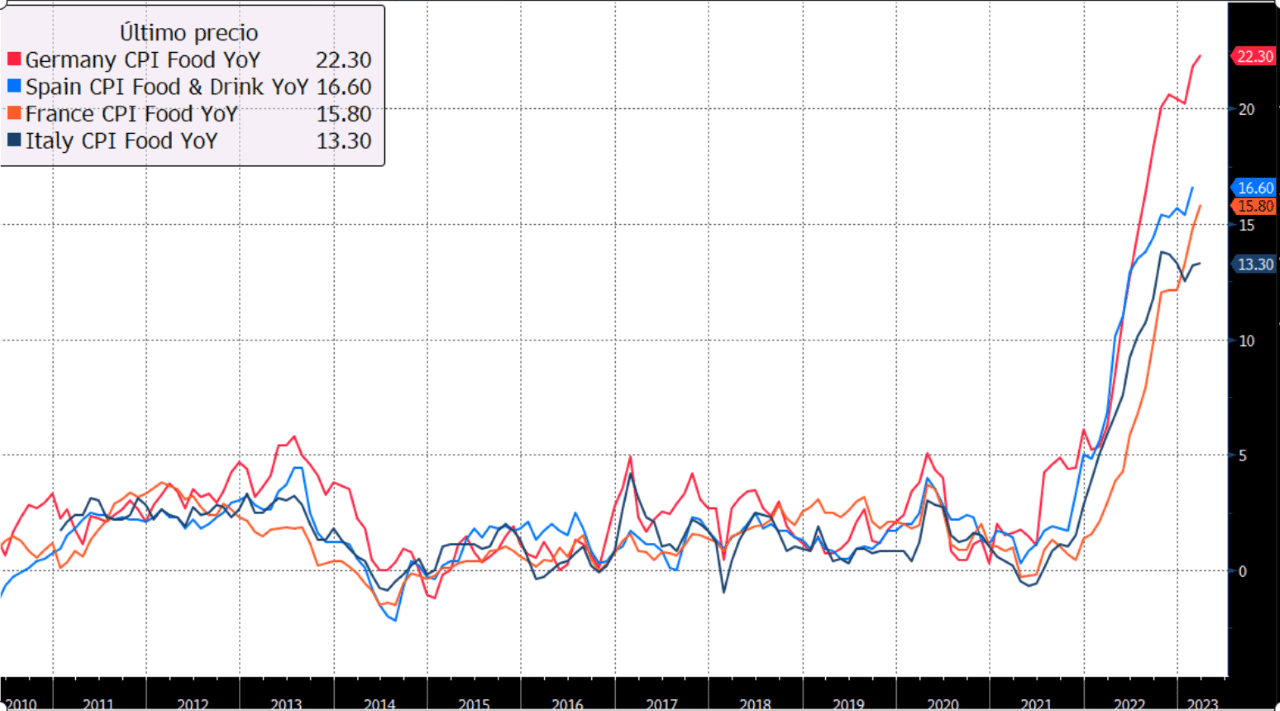

En España, la general fue del 3,3% desde el 6%, pero la subyacente solo ha caído una décima y se sitúa en el 7,5%. Lo preocupante ya no es el gas natural, que ha bajado el 78% desde los máximos del pasado mes de agosto, sino los alimentos, como muestra el gráfico adjunto. Por lo que estamos viendo, bajar una simple décima en la subyacente es un camino muy complicado.

Ningún dato destacable en el lado macro para este martes y solo debemos estar pendientes de los comentarios que tenemos hoy de Christopher Waller (Fed) y Luis de Guindos (BCE).

Feliz martes.

Director de Renta Fija Institucional-Retail y Productos Estructurados

Contenido relacionado