BLOG

La inflación va a ser un hueso duro de roer

Compartir

Las cifras macroeconómicas que vieron la luz ayer vinieron a constatar que la inflación va a ser un hueso duro de roer y, por el momento, las actuaciones de los bancos centrales no están ralentizando los mercados laborales ni impactando en el IPC. En el caso estadounidense, las peticiones de subsidio por desempleo volvieron a caer durante la semana en 2000 personas hasta las 190.000, mientras que se estimaba que podía aumentar hasta las 195.000, lo que sugiere que la tasa de desempleo (3,4%) continuará cerca de los mínimos marcados el mes anterior. El problema viene de que, al mismo tiempo, el coste unitario laboral (se podría traducir como lo que cuesta remunerar al capital humano respecto a lo que produce) subió un 3,2% en el último trimestre cuando se preveía que tan solo lo hiciese un 1,1%. En el Viejo Continente, la lectura general del IPC de la eurozona se situó en el 8,5% (vs. el 8,3% estimado), acelerándose en el mes un 0,8% cuando se esperaba un 0,5%, a la vez que la subyacente alcanzó el 5,6% (vs. el 5,3% estimado). Por “suerte” la tasa de desempleo aumentó en una décima hasta el 6,7%.

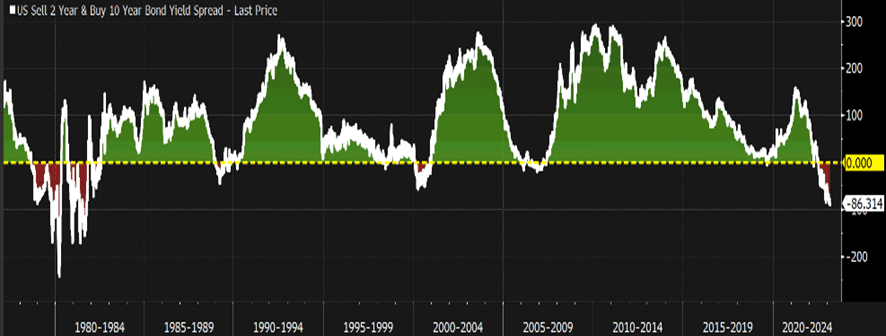

Los mercados de deuda no tardaron en reaccionar y las ventas se impusieron tanto en el papel público como en el privado. En este contexto, las rentabilidades exigidas a la deuda soberana aumentaron para todos los vencimientos, aunque fue más agudo el movimiento en los más tardíos. Consecuentemente, la negatividad de sus pendientes minoró ligeramente. Curiosamente, la inversión de la curva americana se situó cerca de la vivida en los años 80 y, en concreto, de 1981.

Fuente: Bloomberg.

En lo que concierne a la renta variable, las principales referencias europeas cerraron con ligeros avances. A la cabeza se situó el SMI suizo con un alza del 0,99%, seguido del CAC francés (0,40%) y del Euro Stoxx 50 (0,59%). Al otro lado del Atlántico, las palabras de Bostic (Fed de Boston), en las que destacaba que las alzas venideras debían ser de 25 puntos básicos para no dañar la economía, sirvieron de apoyo para los índices del país. En este caso, el S&P 500 se anotó un 0,76%, el Nasdaq un 0,73% y el Dow Jones un 1,05%.

Finalmente, durante la jornada de hoy, el foco estará puesto en la publicación de los PMI del sector servicios de países como España, Italia, Francia y Alemania. Por la tarde en Estados Unidos, lo harán sus homólogos (ISM), tanto de la industria manufacturera como de servicios. Este el fin de semana empieza en China la asamblea anual del país en la que se prevé que se esgriman los objetivos de crecimiento para su economía (podrían pasar del 4,5%-5% al 5%-6%) tras los buenos datos de PMI, así como la manera en la que los intentarán conseguir.

Feliz viernes.

Analista

Contenido relacionado