BLOG

¿La igualdad de género es rentable?

Compartir

Una de las pocas veces que se ha visto titubear a Mario Draghi ha sido cuando una periodista le preguntó recientemente por qué hay tan pocas mujeres en los puestos ejecutivos del BCE (solo un 17% de los altos cargos de la entidad).

Tras carraspear varias veces, el banquero solo pudo articular que hay un plan explícito para ello desde 2013 pero que no está avanzando al ritmo que sería deseable.

Ninguna institución está (ni debería estar) libre de escrutinio en temas de diversidad. Y con más motivo cuando una de las tendencias estructurales que afectará al crecimiento mundial, y que anticipan muchos economistas, es el estancamiento de la tasa de participación en el mercado laboral.

Es más, esta dinámica podría cambiar radicalmente según el informe “Women Matter” que publica McKinsey anualmente. Este documento afirma que el PIB mundial podría incrementar en 12 billones de dólares adicionales hasta el 2025 si se cerrase la brecha salarial entre hombres y mujeres, dado que cerca de 240 millones de trabajadores se sumarían a la fuerza de trabajo global.

Ante esta situación, uno de los objetivos que se impulsó en 2015, desde Naciones Unidas y dentro de la agenda 2030, fue el desarrollo sostenible para incentivar la igualdad de género que engloba tres líneas de acción:

• Acabar con todas las formas de discriminación contra las mujeres.

• Asegurar la participación total y efectiva y la igualdad de oportunidades para el liderazgo.

• Garantizar el acceso universal a salud reproductiva y sexual.

Si bien todos estos enunciados son muy importantes, el segundo vuelve a poner en valor la diversidad de liderazgos y el concepto “rentabilidad de género”, que ya utilizaba hace más de 9 años, el autor Uxío Malvido.

Así dentro de la abundante literatura sobre el tema, el informe “The Credit Suisse Gender 3000” que, publicado en 2014, analizaba una base de 3.000 empresas para comprobar si la diversidad de género es rentable.

Una de las conclusiones que evidenciaba era que las compañías que mostraban mayor diversidad en sus consejos, mejoraban los retornos en bolsa ajustados sectorialmente. Concretamente las compañías con al menos una mujer en el consejo habían batido en un 3,7% de retorno compuesto desde 2005 respecto a aquellas que no contaban con ninguna. También se mostró que las firmas con mayor número de mujeres en su consejo o equipo de alta dirección mostraban mayores ratios de rentabilidad sobre capital, valoraciones más altas o mayores pagos de dividendos.

Por otra parte, el informe no encontró evidencia de que incorporar mujeres a los equipos gestores redujera necesariamente la aversión al riesgo, como tradicionalmente se ha pensado. De hecho, una medida ampliamente utilizada como el ratio deuda/capital mostraba niveles más altos en compañías con un porcentaje femenino superior al 15% en puestos de alta dirección frente a aquellas un nivel inferior al 10%.

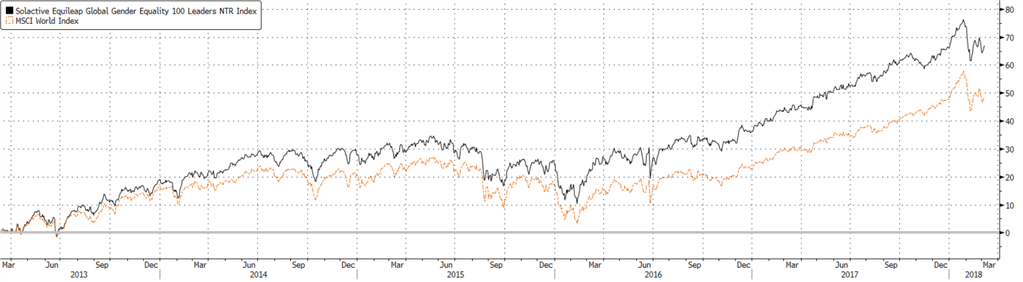

¿Y es posible invertir en esta temática directamente? La respuesta es sí, aunque la oferta de producto es muy reciente. Existen desde el año pasado dos índices (uno global y otro europeo) compuestos por compañías líderes en sus respectivos sectores y con un sólido historial en cuanto a diversidad de género y sostenibilidad.

De hecho, en los últimos 5 años, el índice global bate a una referencia como MSCI mundial (en dólares) en algo más de 2,5% anual.

El universo de activos aún no es muy grande (100 compañías para el global por 25 para el europeo respectivamente) pero ya existen al menos 4 productos de gestión pasiva donde invertir con este objetivo y varias gestoras de gestión activa lo incluyen entre sus políticas de inversión como tesis prioritarias.

La diversidad de género es y será, probablemente, una de las tendencias dominantes en la implicación accionarial de los próximos años y no solo que sea algo justo sino porque encima es rentable.

Director de Inversiones

Contenido relacionado