La situación geopolítica actual sigue siendo un factor clave, que pesa sobre la confianza del mercado. En particular, la crisis en Oriente Medio ha generado temor en los inversores europeos, que buscan evitar riesgos en un contexto de tensiones elevadas. Como resultado, los índices bursátiles europeos cerraron en rojo, con fuertes caídas en el FTSE MIB (-1,50%), el CAC 40 (-1,32%), el DAX (-0,90%) y el FTSE 100 (-0,10%). El Ibex 35 fue la única excepción y ha registrado un leve avance de (+0,07%). Entre los sectores más afectados se encuentra el automovilístico, en el que ha destacado la caída del 4% en la cotización de Stellantis debido a la rebaja de calificación de sus acciones por parte de Barclays.

Al otro lado del Atlántico, las tensiones geopolíticas y laborales, con trabajadores en huelga en varios puertos desde el pasado 1 de octubre, también ha impactado en los mercados estadounidenses. El Dow Jones ha cerrado con una pérdida del (-0,44%), el S&P 500 con un (-0,17%), mientras que el Nasdaq cerró casi plano, con una ligera caída del (-0,05%).

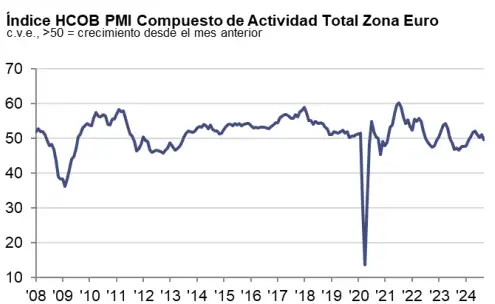

En cuanto a los datos macroeconómicos, en Europa, la publicación de los PMI compuestos y de servicios de la eurozona atrajo la atención. El PMI compuesto ha confirmado una contracción de la actividad del sector privado: se situó en 49,6, cayendo en terreno negativo por primera vez desde febrero. Alemania lideró esta desaceleración con su tercer mes consecutivo de caída en la actividad total. En contraste, España destacó con un crecimiento marcado, alcanzando un máximo de cuatro meses al situarse en 56,3. Por otro lado, el PMI de servicios de la eurozona sigue en niveles de expansión con un 51,4 en septiembre, aunque fue una mejora modesta respecto al mes anterior (52,9).

Fuente: HCOB, S&P Global PMI

En Estados Unidos, el índice de gestores de compras (PMI) del sector servicios se desaceleró en el mes pasado a 55,2 puntos, por debajo tanto del consenso (55,4) como del dato anterior (55,7). Sin embargo, el sector no manufacturero ha mostrado un mejor desempeño: el índice ISM se ha situado en 54,9, superando ampliamente el pronóstico de 51,7, lo que indica una expansión sólida en este segmento de la economía americana.

Además, hemos conocido las nuevas solicitudes de subsidio por desempleo, que han aumentado ligeramente hasta 225.000, superando las expectativas de 222.000. Si bien el dato es superior al anterior (219.000) y peor de lo esperado, al considerar los datos de la Encuesta de Oferta de Empleo y Rotación Laboral (JOLTS) de agosto. Esta encuesta reveló un incremento de las ofertas de empleo hasta casi 8 millones, superando tanto las expectativas del consenso como la cifra del mes anterior. La encuesta de empleo privado de ADP mostró que los empleadores privados agregaron 143.000 puestos en septiembre, por encima del mes anterior y del consenso. Podemos ver que a pesar de un enfriamiento, el mercado laboral aún se encuentra en condiciones saludables.

Hemos visto también el impacto que la geopolítica produce en los mercados de materias primas, con el precio del petróleo al alza debido a los conflictos entre Israel e Irán y una recuperación del oro. Por la parte de bonos, el rendimiento del treasury se sitúa cerca del 3,85%, mientras que el bund cotiza en el 2,14%.

Hoy se espera la publicación del informe de nóminas no agrícolas y la tasa de desempleo de septiembre en EE. UU. En Europa, Luis de Guindos, vicepresidente del BCE, hará declaraciones.

Feliz viernes.