BLOG

La inflación de servicios no cede

Compartir

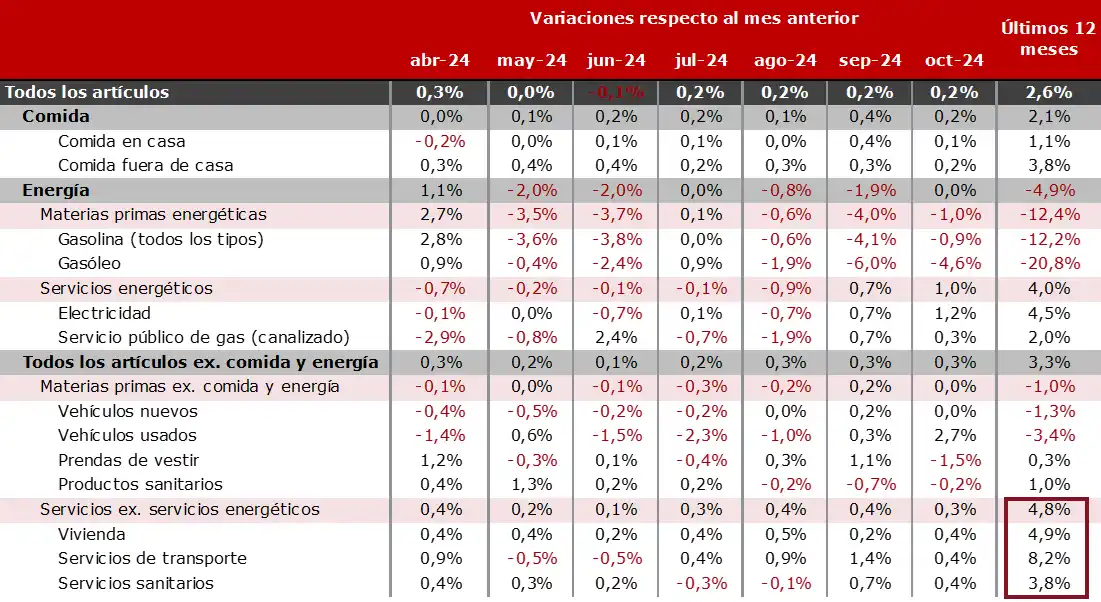

El retroceso de las materias primas entre 2023 y 2024 ha ayudado a que veamos cómo se moderan los datos de inflación. El problema es que salvo esto, y los vehículos, el resto de los componentes del IPC en Estados Unidos (en Europa es similar) no han dejado de tensionarse en los últimos doce meses. En especial, la parte de servicios. Tanto la vivienda (4,9%), como el transporte (8,2%) y los servicios sanitarios (3,8%) presentan incrementos que no deberían obviar los bancos centrales. El IPC de octubre se situó en 0,2% (0,2% estimado), mientras el IPC subyacente se quedó en el 0,3% (0,3%). Si anualizamos los datos, la general sube al 2,6% (venía del 2,4%) y la subyacente se mantiene en el 3,3%.

Fuente: U.S. Bureau of Labor Statistics, elaboración Tressis.

La primera reacción fue que subieron, y bastante, las posibilidades de recorte de 25 puntos básicos en la reunión de la Fed de diciembre. La herramienta FedWatch de CME muestra ahora un 80% de probabilidad, frente al 60% anterior. Con ello, los bonos subieron en rentabilidad: el diez años estadounidense estaría ahora mismo rozando el 4,50% y en Alemania el Bund vuelve a estar cerca del 2,40%.

Miembros de la Fed

Aunque no hubo muchas más referencias a nivel macroeconómico, sí tuvimos varios miembros de la Reserva Federal haciendo declaraciones interesantes. El presidente de la Fed de Dallas señaló los progresos realizados en la reducción de la inflación, pero se mostró con bastante cautela en su discurso. Afirmó que probablemente sean necesarios más recortes de tipos, pero no está claro ni cuántos ni cuándo deberían producirse. El de San Luis, a su vez, dijo que deberían seguir siendo restrictivos mientras la inflación se mantenga por encima del objetivo del 2% y advirtió de los riesgos que corren si bajan demasiado rápido los tipos. En cambio, el de Mineápolis declaró que confía en la trayectoria de los datos y no cree que la inflación esté estancada. Desde luego unanimidad, poca.

En las bolsas

La sesión a nivel bursátil tuvo bastantes vaivenes durante el día, pero acabó prácticamente como la del martes. En Europa (Euro Stoxx 50 -0,10%, DAX -0,16%, Ibex 35 -0.05%) fueron de menos a más, y menos mal porque la divergencia con EE.UU. empieza a ser preocupante. Al otro lado del Atlántico (S&P 500 +0,02%, Nasdaq -0,26%) hubo algo menos de movimiento, aunque la peor parte se la llevaron las pequeñas y medianas compañías (Russell 2000 -0,94%).

Resultados empresariales

A nivel corporativo, que con las elecciones y su digestión se nos habían olvidado los resultados empresariales, el tono es positivo. En EE.UU. el 75% de las empresas han logrado batir estimaciones de beneficios, con el dato agregado situándose en el +7%. Cifras francamente buenas, entre las que destacan sectores como consumo discrecional, servicios de comunicación y servicios públicos. En Europa, aún quedan bastantes empresas por publicar, pero hasta ahora poco más del 50% mejora las estimaciones. Aquí hay bastantes diferencias entre sectores, desde datos negativos en inmobiliario, consumo discrecional (principalmente lujo) o energía, hasta muy positivos como servicios públicos o finanzas. La divergencia entre regiones es abismal.

Hoy conoceremos los datos de inflación en España, así como empleo, PIB y producción industrial en la zona euro. En EE.UU. se publicarán las peticiones de subsidios por desempleo, el Índice de Precios del Productor (IPP) y los inventarios de petróleo de la AIE. Y en el plano empresarial, se examinarán compañías como Disney, Applied Materials, Siemens, Deutsche Telekom, British American Tobacco o Merck, entre otras. Ah, y es festivo en Montenegro, es la fiesta nacional.

Srećan četvrtak 😉

Responsable de renta variable

Contenido relacionado