BLOG

La inflación se está desvaneciendo

Compartir

Hace doce meses, la preocupación por el aumento de precios era más común que en la actualidad. Según Google Trends, durante los primeros días de enero de este año se realizó el mayor número de búsquedas en este motor utilizando la palabra clave «IPC en España».

Búsquedas realizadas con la palabra «IPC en España»

Fuente: Google Trends.

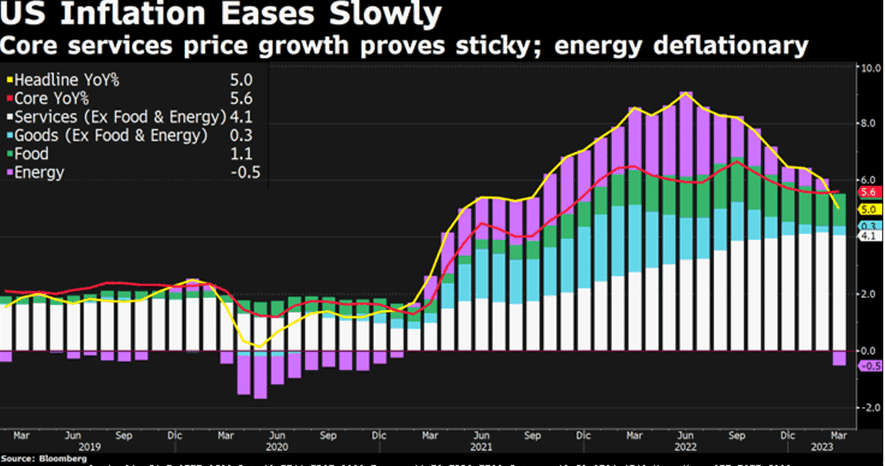

Sin embargo, parece que en el mercado está calando la idea de que la inflación se está desvaneciendo y pierde algo de fuerza el argumento de que sería necesario seguir subiendo los tipos de interés de la Fed. En este contexto, los índices de acciones en Estados Unidos cerraron con ganancias: Nasdaq subió 1,99%, el S&P 500 1,33% y el Dow Jones un 1,14%. Estas revalorizaciones estuvieron marcadas por el optimismo de los operadores después de la publicación del IPC del miércoles, que fue del 5,0%, mientras que el índice subyacente se ubicó por encima, en un 5,6%, y hubo un aumento en las solicitudes iniciales de desempleo, que fueron 239.000, 11.000 más que la semana pasada.

Fuente: Boomberg.

Este gráfico muestra que al principio el aumento de precios fue impulsado por la energía y, más tarde, por el “contagio” que sufrieron los servicios. El último dato indica que la energía en este caso es deflacionaria, mientras que los servicios siguen siendo los principales responsables de mantener un número elevado.

En Europa, la evolución de los precios en Alemania también se hizo evidente, ubicándose en un 7,4%, siendo menor que la anterior (8,7%). Este dato también ayudó a que los mercados europeos cerraran con ganancias: el DAX alemán subió un 0,16%; el CAC francés, un 1,13%; y el EuroStoxx50, un 0,67%.

En cuanto a la renta fija, los plazos cortos registraron una disminución en la rentabilidad exigida, mientras que los largos hicieron lo contrario. El bono del Tesoro de Estados Unidos a dos años ofrece una rentabilidad del 3,97%, mientras que el alemán se ubica en 2,78%. El tipo de interés a diez años de Estados Unidos se sitúa en 3,44%, mientras que el alemán está en 2,37%. Aunque las curvas todavía están invertidas, las señales que muestra la economía indican que pronto llegaremos al final de las subidas (¿o no?).

Respecto a la agenda macroeconómica de hoy, se darán a conocer los datos del IPC de Francia y España, las ventas minoristas en Estados Unidos y las expectativas del consumidor de la Universidad de Michigan.

Feliz viernes.

Analista

Contenido relacionado