BLOG

La inflación continúa demasiado alta

Compartir

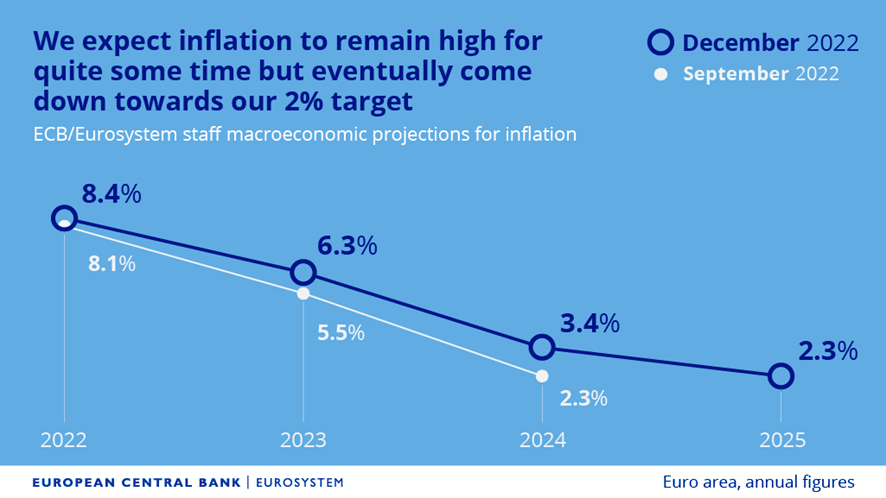

Los bancos centrales en la eurozona, Inglaterra, Noruega, Suiza y Estados Unidos pusieron de manifiesto que están centrados en batallar contra la inflación, especialmente la subyacente, que es la menos volátil, mientras que el crecimiento económico cada vez es más débil y estas instituciones no van a hacer nada para remediarlo. Las declaraciones de la presidenta del BCE dejaron una sensación agridulce en los inversores. El organismo decidió subir 50 puntos básicos los tipos de interés, tal cual descontaba el mercado. Por tanto, la tasa de depósito subió del 1,5% al 2,0% y la tasa de financiación se ubicó en 2,5%. Sin embargo, la sensación amarga vino cuando Lagarde mencionó que se espera que suban mucho más, ya que “mantener los tipos de interés en niveles restrictivos reducirá la inflación”. Según ella, el nivel de precios se mantendrá elevado prolongadamente, pero estas políticas “hawkish” harán que vuelva al objetivo del 2%.

“Esperamos subir los tipos mucho más, porque la inflación sigue siendo demasiado alta”. Esta frase fue la gota que colmó el vaso. Tanto los parqués europeos como los estadounidenses cerraron con pérdidas relevantes. El sector más afectado en ambos lados del Atlántico fue el tecnológico, ya que el aumento en la rentabilidad exigida de los activos libres de riesgo impacta directamente en los flujos de caja (beneficios) y por ende en las valoraciones de este tipo de empresas. En Estados Unidos las caídas fueron lideradas por las FAANG (las cinco grandes tecnológicas del Nasdaq: Facebook —ahora Meta—, Amazon, Apple, Netflix y Google —ahora Alphabet—), al ser negocios globales y tener una relevante exposición a Europa, lastrando los índices americanos.

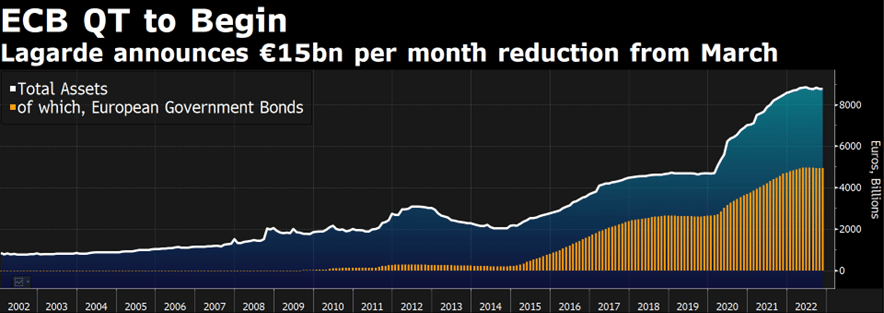

En el Viejo Continente, la deuda pública también presentó un incremento del rendimiento exigido, con su consecuente caída en el precio. El programa de compra de activos (APP, por sus siglas en inglés), disminuirá de media en 15.000 millones de euros mensuales hasta finales del segundo trimestre del 2023 y el ritmo posterior se determinará por el camino. El Consejo de Gobierno reevaluará constantemente el ritmo de reducción de APP para garantizar su política monetaria y el buen funcionamiento del mercado.

En otros datos macro de ayer, las ventas minoristas en EE.UU. se contrajeron 0,6%, siendo peor de lo previsto durante noviembre. Las peticiones de subsidio por desempleo también siguieron la misma estela, saliendo por debajo de lo esperado por los analistas (211.000 vs. 232.000 estimado). La agenda para hoy estará marcada por los PMI manufactureros en Europa (Alemania, Reino Unido, Francia y agregado eurozona), para los cuales se prevé un leve repunte en la producción. Finalmente, se espera también la publicación del IPC final de noviembre de la eurozona, el cual se espera se confirme al 10%.

Por último, como dato curioso del día, hoy será una sesión compleja, ya que coincide el vencimiento trimestral de los contratos de futuros y opciones sobre índices y acciones, conocido como cuádruple hora bruja. Este suceso ocurre cada tercer viernes de marzo, junio, septiembre y diciembre. Los operadores (electrónicos y manuales) alargarán el vencimiento de sus posiciones en derivados (roll-over), provocando que aumente la volatilidad en dicho mercado y, por tanto, puede que se produzcan movimientos inexplicables. De ahí el sobrenombre de bruja.

Feliz viernes.

Analista

Contenido relacionado