BLOG

La inflación aguanta…

Compartir

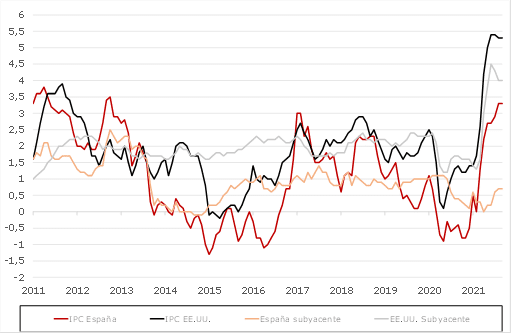

La jornada de ayer estuvo marcada por la publicación de la inflación en Estados Unidos, que se ha situado en 5,3% desde el 5,4% en julio, mientras la subyacente se ha desacelerado llegando al 4% anual desde el 4,3% anterior. En términos mensuales, el IPC se ha moderado hasta el 0,3%, mientras el mercado esperaba un 0,4%; en cuanto a la inflación subyacente, sube un 0,1% frente al 0,3% esperado. Estos datos hacen pensar que la inflación no está descontrolada en Estados Unidos y que podría haber tocado techo; sin embargo el tiempo dirá si solo es transitoria o ha venido para quedarse. La relajación de los datos permite que la Fed mantenga su hoja de ruta sin necesidad de adelantar el tapering, lo que podría resultar muy positivo para las bolsas.

En España, también se dieron a conocer los datos finales de inflación. El índice de precios de consumo (IPC) se situó en agosto en el 3,3% en su tasa interanual, su nivel más alto desde octubre de 2012, principalmente por la subida del precio de la electricidad. En cuanto a la inflación subyacente, aumenta una décima hasta el 0,7%. La tasa mensual del IPC general del mes de agosto subió hasta 0,5%, mientras el mercado estimaba un 0,4%, influida especialmente por la vivienda, los alimentos y bebidas no alcohólicas, los hoteles, cafés y restaurantes, el ocio y la cultura y el transporte.

En los mercados bursátiles tuvimos un comportamiento mixto: los índices americanos cerraron en negativo, desde el -0,84% de Dow Jones, el S&P cerró en -0,57%, mientras el Nasdaq terminó en -0,45%. En Europa la situación fue diferente: índices como el Eurostoxx y el DAX pudieron sortear las ventas, mientras que nuestro selectivo español y Francia no lograron terminar la jornada en positivo.

En cuanto a renta fija se refiere, seguimos en tendencia alcista con disminución progresiva de las rentabilidades. El bono americano a diez años volvió a niveles de 1,277%, mientras que el bono alemán al mismo plazo llegó a niveles de -0,34%. Por su parte, Francia vuelve a terreno negativo con una rentabilidad de su bono a diez años de -0,02% y los bonos españoles hacían lo propio al situarse en 0,30%. En el corto plazo no esperamos grandes cambios en la tir de los bonos hasta la próxima reunión de la Fed que está prevista para el día 22 de septiembre.

Hoy conoceremos las ventas minoristas y la producción industrial de China; en EE. UU. se publicarán los datos del Empire State Index, la producción industrial y la utilización de la capacidad. Además, esta semana se empiezan a debatir las propuestas de subidas de impuestos en EE. UU. para incrementar sociedades desde el 21% al 26,5% y el tipo mínimo sobre las empresas en el extranjero desde el 10% al 16,5%, mientras que el impuesto a las ganancias de capital subiría del 20 al 25%, muy lejos del 39,6% planeado por el presidente estadounidense, así como un recargo del 3% a las rentas elevadas. Veremos cómo quedan estas subidas de impuestos y cómo afectará a los mercados.

¡A por el miércoles!

Analista

Contenido relacionado