BLOG

Incertidumbre en el Reino Unido

Compartir

La jornada transcurrió con calma debido al cierre de los mercados estadounidenses, por el Día Nacional de Luto en honor al expresidente Jimmy Carter. En Europa, los principales índices de renta variable cerraron con ganancias generalizadas, destacando el Ibex 35 (+0,86%), el EuroStoxx 50 (+0,43%) y el CAC 40 (+0,51%), mientras que el DAX retrocedió ligeramente (-0,06%). Entre los sectores, las farmacéuticas y las mineras de metales preciosos lideraron las subidas, mientras que las empresas de repuestos para automóviles sufrieron caídas, con un descenso promedio del 2%.

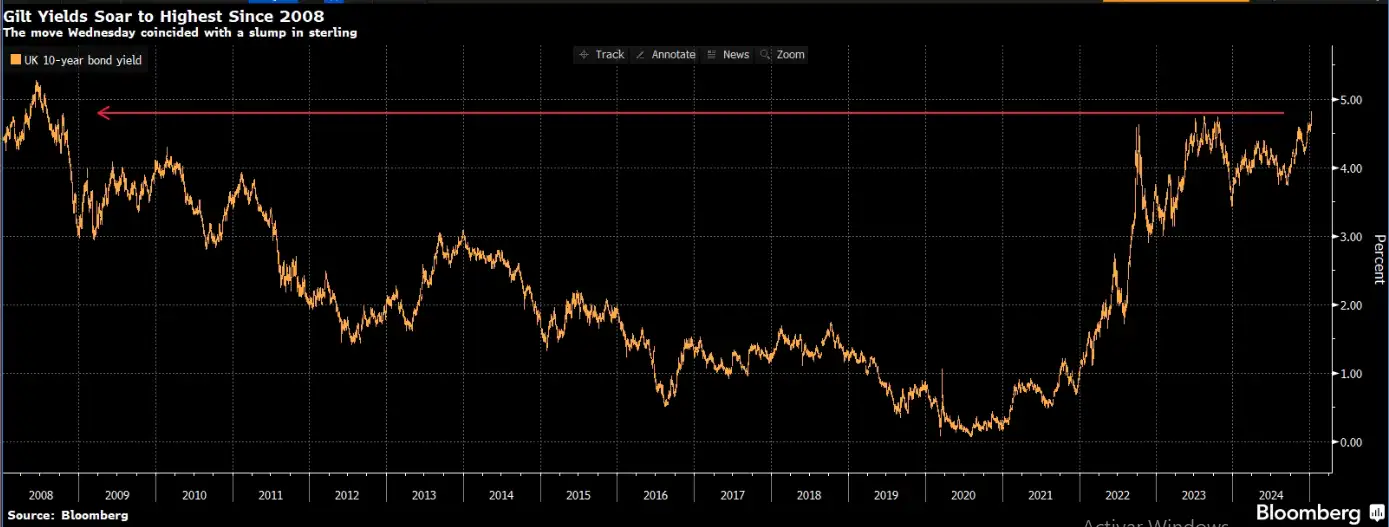

Incertidumbre en el Reino Unido

El mercado de bonos del Reino Unido está en un momento complicado, debido al aumento de los rendimientos de los bonos a máximos, no vistos en más de una década. El rendimiento del bono a diez años subió hasta el 4,82%, el nivel más alto desde agosto de 2008, mientras que la libra esterlina cayó más de un 1% frente al dólar, alcanzando su nivel más bajo desde abril. Este movimiento, impulsado por temores a presiones inflacionistas persistentes, ha despertado comparaciones con la crisis de gilts de 2022. Además, la perspectiva de sostenibilidad de la deuda y políticas fiscales complican el panorama y las expectativas sobre futuras decisiones del Banco de Inglaterra, que podrían retrasar recortes de tipos de interés.

Fuente: Bloomberg

Debilidad del consumo en la eurozona

En la agenda macroeconómica, el crecimiento estimado del PIB real para el cuarto trimestre en EE.UU., según el modelo GDPNow, se mantuvo en 2,7%. Respecto a la eurozona, las ventas minoristas de noviembre subieron apenas un 0,1% mensual (vs. 0,3% esperado), con una caída anual al 1,2% (vs. 1,7% esperado), reflejando la debilidad del consumo, aunque el alza en los ingresos reales podría apoyar el gasto privado en 2025. En Alemania, la producción industrial sorprendió positivamente con un aumento del 1,5% mensual (vs. 0,5% esperado). Además, la balanza comercial alemana registró un superávit de 19.700 millones de euros en noviembre (vs. 14.500 millones esperados), gracias a un aumento del 2,1% en las exportaciones y una caída del 3,3% en las importaciones. Sin embargo, los indicadores adelantados sugieren una posible contracción más leve de la actividad industrial en el cuarto trimestre.

Para mañana, el foco estará en una agenda cargada de datos en Estados Unidos. Se publicarán los ingresos medios por hora, las nóminas no agrícolas, la tasa de participación laboral y la tasa de paro, indicadores clave para evaluar la salud del mercado laboral. Además, se conocerá la previsión de inflación de la Universidad de Michigan, que ofrecerá pistas sobre las expectativas de los consumidores y el panorama económico en general.

Feliz viernes.

Analista

Contenido relacionado