El martes en Europa no hubo datos macroeconómicos relevantes, mientras que en EE.UU. conocimos el índice manufacturero de Richmond de marzo, que repuntó a niveles 13 vs. 2 esperado, el mayor nivel desde el año pasado. Hoy se publica la confianza del consumidor en Europa (se espera un -12,9 vs. -8,8 anterior). Por lo que respecta a EE.UU. estaremos pendientes de las ventas de viviendas nuevas de febrero. Los datos macros más destacados de la semana los tendremos el jueves con la publicación en las principales economías europeas —eurozona, Alemania, Francia y del Reino Unido— y en EE.UU. de las lecturas preliminares del mes de marzo de los índices adelantados de actividad de los sectores de las manufacturas y de los servicios, los conocidos como PMI. Estos indicadores pueden mostrarnos una idea del impacto, que al menos hasta ahora, está teniendo la guerra de Ucrania. Esperamos que dicho impacto sea mayor en la eurozona, por la mayor relación con Rusia. El viernes se darán a conocer el dato de confianza empresarial IFO en Alemania y la percepción de la Universidad de Michigan en Estados Unidos.

En el mercado de materias primas seguimos observando una alta volatilidad, todo ello alentado por la poca visibilidad del fin del conflicto en Ucrania y porque los gobiernos de la Unión Europea (UE) estarían considerando la posibilidad de imponer un embargo petrolero a Rusia esta semana. Sin embargo, las posiciones de momento están divididas y se volverá a debatir el tema este jueves. De ejecutarse este embargo el viceprimer ministro ruso, Alexander Nóvak, advirtió que los precios del combustible podrían llegar a niveles de 300 dólares. Además indicó que Rusia podría cerrar el suministro de gas a Europa, como posible represalia. El oro negro sigue brillando a pesar de que ayer asistimos a una pequeña corrección del precio: el crudo Brent referencia del Viejo Continente, se dejaba un 0,48% para llegar a niveles de 115,06 dólares y el WTI cierra en 111,76 dólares por barril al caer un -0,32%; sin embargo, hoy abren con ligeras subidas.

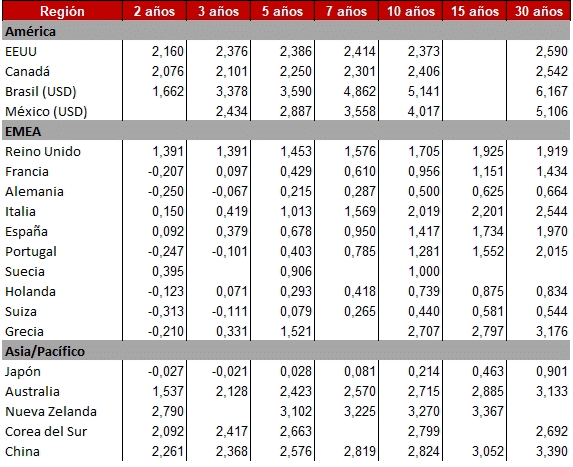

Las declaraciones de Jerome Powell, pronunciadas el lunes en la conferencia de la Asociación Nacional de Economía Empresarial, siguen pesando en el mercado de renta fija. En grandes líneas señaló que la inflación es demasiado elevada y que, si es necesario, la Fed acelerará las subidas de tipos de interés. Los futuros dan ahora una probabilidad del 60,7% a una subida de 50 p.b. en la próxima reunión de la Fed en mayo, cuando antes de su intervención la probabilidad era del 44%. Cae el mercado de deuda, la rentabilidad del bund está en máximos del año al situarse en 0,50% (niveles de octubre 2018), el diez años italiano ya sobrepasa el nivel del 2% y España llega a niveles de 1,417%. En Estados Unidos continúa aplanándose la curva: el dos años se sitúa en 2,16% (niveles no vistos desde 2019) y el diez años llegaba a niveles de 2,373%.

Jornada de compras en las bolsas europeas. El Ibex 35 cerraba con un ascenso del +1,17% hasta los 8.487 puntos y el resto de plazas subieron también. Alemania se anota un +1,02%. El CAC parisino avanza un +1,17% y el Eurostoxx 50 el 1,14%. Al otro lado del Atlántico también se imponían las compras: el S&P 500 cerraba con una subida del 1,13% hasta los 4.511 puntos, el Nasdaq cercano al 2% y el Dow Jones sumó un 0,74%. Los futuros, tanto el mercado europeo como el americano, vienen con ligeras subidas.

Curva de rentabilidades

Elaboración propia 22/03/2022. Fuente Bloomberg

En el corto plazo, seguirán siendo las noticias que lleguen desde Ucrania las que moverán los mercados, para bien, si las negociaciones de paz avanzan, o para mal, si no lo hacen. Por lo pronto, las conversaciones diplomáticas continúan, lo que nos llena de esperanza de que el fin del conflicto está cada vez más cerca.

¡Buen miércoles!