BLOG

«Prepárense para un huracán económico»

Compartir

«Prepárense para un huracán económico», duras palabras de Jamie Dimon, CEO y presidente de JP Morgan. Parece que la banca estadounidense se está preparando para tiempos complicados y están comenzando a ser más conservadores con sus balances. La inyección desproporcionada de liquidez va a traer consigo el mayor endurecimiento cuantitativo (QT) de la historia, o al menos esta es la visión de JP Morgan. Desde Wells Fargo, a su vez, ven extremadamente difícil manejar un aterrizaje suave de la economía. Situación bien complicada para la Fed, aunque nada diferente a lo que venimos contando estos meses.

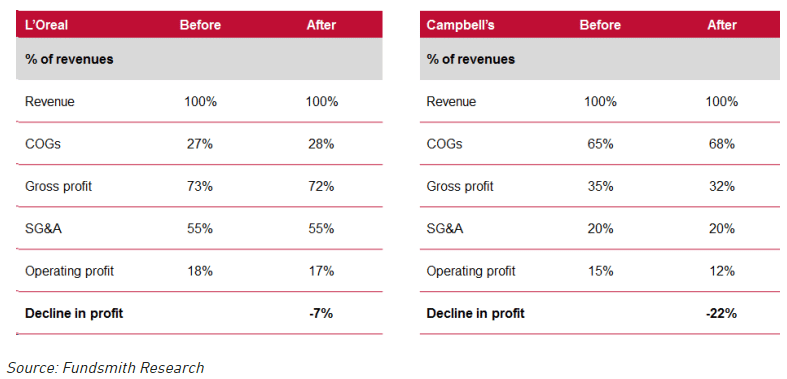

Además, la agencia de calificación S&P Global suspendió sus previsiones financieras para todo el año 2022. En la nota de prensa argumentaron que las condiciones macroeconómicas se han deteriorado estos meses, lo que ha repercutido negativamente en las expectativas de la compañía sobre el crecimiento del PIB y los volúmenes de emisión de deuda. Como era de esperar el sector financiero cayó con fuerza y con él los principales índices norteamericanos. El oasis de ayer —y esto hacía tiempo que no ocurría— fue la tecnología, animada por unas guías muy positivas de Salesforce para el conjunto del año. Al tener balances mucho más livianos, los márgenes de las empresas de software (o internet, comercio electrónico, etcétera) tenderán a sufrir menos en entornos inflacionistas. El problema ha venido del lado del ajuste por los tipos de interés en las valoraciones, totalmente desorbitadas tras la pandemia. Pero una vez se ha producido este ajuste, y suponiendo que nos creemos el calendario de la Fed, los negocios poco intensivos en capital y con márgenes brutos altos deberían resistir bien el entorno actual. Vamos a ilustrar cómo impacta una subida del 5% de los costes de ventas en el beneficio neto con un ejemplo sencillo:

Aunque en ambos casos el incremento de costes es similar, conforme bajamos por la cuenta de resultados vemos que la caída de los beneficios es menor en la empresa con mayores márgenes brutos (en este caso es L’Oreal, pero bien podría ser LVMH, Ferrari o Microsoft).

A nivel macroeconómico, las ventas minoristas en Alemania sorprendieron negativamente (-5,4% vs. -0,15% estimado), mientras los datos de PMI de la zona euro se situaban en línea o ligeramente por encima de lo esperado. En EE.UU. la cifra del ISM manufacturero mejoró las previsiones de los analistas (56,1 vs. 54,5 estimado) y el índice de vacantes de empleo retrocedía desde los niveles de marzo (11,4 millones vs. 11,85 anterior)

Feliz jueves.

Analista

Contenido relacionado