BLOG

Hoy conoceremos la inflación en EE.UU.

Compartir

Regresaban las compras a Europa tras las caídas de la semana anterior. Aún con todo, el mercado se muestra cauto por la inquietud que provoca el avance de la variante delta mientras mantiene la vista en el inicio de la temporada de resultados empresariales.

El turismo en España, y los 17 millones de visitantes extranjeros estimados para este verano, peligra ante la amenaza de una nueva ola de contagios. Aún es demasiado pronto para saber si habrá cancelaciones de reservas y el impacto de las mismas, pero titulares como el del diario económico británico Financial Times: “La variante delta impulsa la tasa de contagios de la COVID-19 en España a la más alta de Europa” o las recomendaciones de Gobierno francés a sus ciudadanos de no venir a España estas vacaciones no están ayudando.

Wall Street también retomaba la actividad semanal con fuerza. Nuevos máximos históricos para el tridente: S&P 500, Dow Jones y para el tecnológico Nasdaq. Por cierto, el selectivo Nasdaq 100 acumula 8 semanas consecutivas de subidas y va a por la novena.

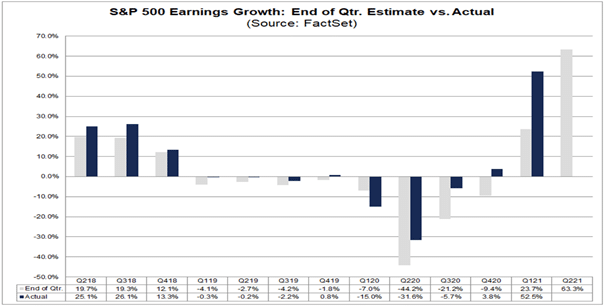

El foco principal de esta semana será el inicio de la temporada de publicación de resultados en la que se espera un incremento en los beneficios de las compañías del S&P 500 del 63,3%. Sin duda, un alza histórica que se ve favorecida, por un lado, en la comparativa con un segundo trimestre de 2020 (-31,6%) cuando muchos países permanecieron cerrados. Por otro, gracias a la revisión al alza de las estimaciones para el conjunto de 2021. Desde diciembre del pasado año se han incrementado estas previsiones entre un 15 y un 20%, dependiendo de las distintas áreas geográficas.

Estas estimaciones suponen una buena noticia, pero también llevan implícito un riesgo. Las expectativas son tan elevadas y las exigencias tantas, que cualquier mínimo desliz de una compañía supondrá un severo castigo en su cotización. Ayer, pudimos ver como la francesa Atos reducía sus pronósticos de ingresos y margen operativo para 2021, lo que desembocó en una caída en su precio de más del 18% y eso que el contexto le es favorable con una fuerte demanda de migración a la nube.

El interés del bono americano a 10 años permaneció casi sin cambios, encontrándose el tipo en 1,36%. En Alemania, la TIR del 10 años cayó 2 p.b., y quedó en el -0,295%.

En el mercado de divisas, jornada con apenas cambios (-0.1%) para el par euro-dólar que cerró a 1,1852. En el de materias primas, el brent quedó a niveles de 77,82 $ el barril y el oro, por su parte, cotizó a 1805 $/onza.

Aguardamos con impaciencia el dato de inflación de junio en EE. UU., que se conocerá esta tarde, y que podría mostrar cierta moderación desde el 5% hasta un 4,8%, dando tranquilidad a los mercados al apoyar la idea de que los precios ya han hecho máximos.

No menos emocionante resulta la espera de la conferencia bianual de Jerome Powell en el Congreso y Senado o la reunión del Consejo de Gobierno del BCE del 22 de julio. Si suponían rutina y tranquilidad se han confundido. El anuncio de la presidenta Christine Lagarde sobre el cambio de orientación de política monetaria y “algunas variaciones y cambios interesantes”, le ha puesto pimienta a la espera.

¿No hemos aprendido que a los mercados no les gustan ni las incertidumbres, ni las emociones fuertes?

Buen día.

Directora de Renta Variable

Contenido relacionado