Los mercados estaban sin un rumbo claro, pero después de los buenos datos de inflación de octubre de EE.UU., el optimismo se apoderó de ellos. La renta variable mundial avanzó con fuerza y en el mercado de renta fija asistimos a una fuerte bajada de rentabilidades, tanto en el tramo corto como en el largo plazo.

Los principales índices bursátiles europeos cerraron ayer con fuertes alzas: el DAX alemán un 1,76 %, Eurostoxx 1,41%, el CAC francés rebotaba un 1,39%, el MIB italiano un 1,45% y el Ibex 35 avanzaba un 1,71%, para superar los 9600 puntos. En Estados Unidos también se decantaron por las compras: el Dow Jones Industrial subía un 1,43%, el selectivo S&P 500 un 1,91% y el tecnológico Nasdaq se anotaba un 2,37%.

Gracias a la buena lectura de la inflación los inversores descartan, de momento, nuevas subidas de tipos por parte de la Fed. Por ende, se recupera el mercado de deuda, con los bonos de Italia, España y Francia liderando el rally. Las rentabilidades del diez años bajaron entre 15 pb y 13 pb, hasta niveles de 4,40%, 3,63% y 3,16% respectivamente. Alemania bajó 11,2 pb para situarse en 2,598%. En Estados Unidos el movimiento fue similar pero más acusado tanto en el tramo largo de la curva (diez años) como en el corto plazo (dos años), la rentabilidad bajó en 20 pb para cerrar al 4,446% y 4,837% respectivamente, lo que ubica la inversión de la curva en niveles de 39,1 pb.

Según el informe semanal de flujos de Bank of America, los bonos de alto rendimiento (high yield) experimentaron la semana pasada unas entradas récord de dinero (6400 millones de dólares), alcanzando niveles máximos desde 2020. Este flujo de capital podría indicar una clara inclinación de los inversores hacia el riesgo crediticio, además de estar vinculada a la búsqueda de rendimientos en un entorno de posibles tipos de interés a la baja. El informe también señala que los inversores se están moviendo hacia bonos de mayor duración, alejándose de los plazos cortos.

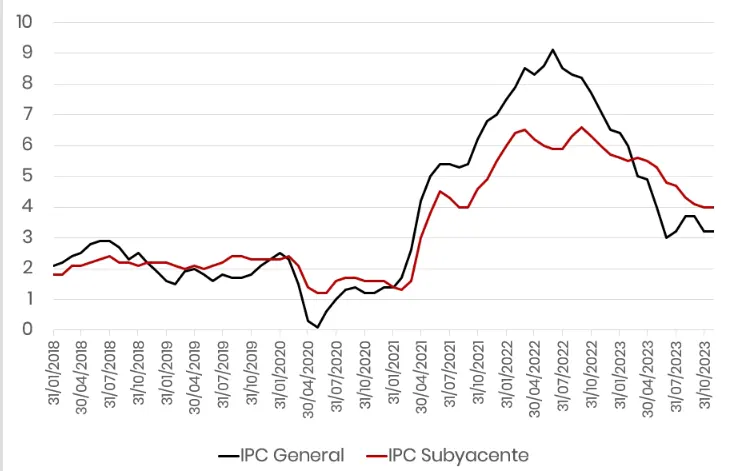

En el ámbito macroeconómico el protagonismo fue para los datos de inflación de octubre en Estados Unidos:

| Dato | Efectivo | Esperado | Anterior |

|---|---|---|---|

| IPC mensual | 0,0% | 0,1% | 0,4% |

| IPC anual | 3,2% | 3,3% | 3,7% |

| IPC anual | 3,2% | 3,3% | 3,7% |

| IPC subyacente mensual | 0,2% | 0,3% | 0,3% |

| IPC subyacente anual | 4,0% | 4,1% | 4,1% |

Fuente: Bloomberg. Elaboración propia 14/11/2023

Gráfico de la inflación en EE.UU.

Fuente: Bloomberg. Elaboración propia 15/11/2023

Al otro lado del Atlántico conocimos la inflación final de octubre en España, que se estabiliza en el 3,5% por la caída de los carburantes y la menor subida de los alimentos. El índice ZEW de confianza inversora en Alemania de noviembre 9,08 frente 5,0 esperado y -1,1 anterior. El índice ZEW de confianza inversora en Alemania —situación actual—, se ubicó en -79,8 vs. -76,9 esperado y -79,9 anterior. Por último, pero no menos importante, conocimos el PIB preliminar del tercer trimestre de la zona euro, que confirma que la economía de la eurozona se contrajo 0,1% durante el trimestre. Recordemos que el PIB de la eurozona comenzó el año con un crecimiento cero en el primer trimestre y que aumentó al 0,2% en el segundo. Una nueva contracción de la economía de la eurozona en el último trimestre del año significaría la entrada en una recesión técnica.

Hoy salen a la luz el IPC final de octubre de Francia, Italia y Reino Unido, la producción industrial y la balanza comercial de la zona euro, las ventas minoristas y los precios a la producción en Estados Unidos. En cuanto a los resultados empresariales, hoy publican Alstom, Siemens Energía, Target y Cisco, entre otras.

Vuelve a surgir, a final de esta semana, la recurrente amenaza de cierre de la Administración en Estados Unidos. Tras una prórroga de 45 días que comenzó el pasado 1 de octubre, los congresistas tendrán que ponerse de acuerdo esta semana para alcanzar un pacto sobre el techo de deuda. En un principio se espera que se apruebe una solución puente, para así ganar tiempo y poder negociar medidas individuales y de mayor calado en el recorte de gastos.

¡A por el miércoles!