BLOG

¿Hemos tocado fondo?

Compartir

Semana que debería ser tranquila por los escasos datos macro, por el jueves festivo y la media sesión del viernes en Estados Unidos. Sin embargo, las bolsas cerraron en negativo por la situación sanitaria en China con nuevos casos de COVID-19 y los innumerables confinamientos que pueden todavía empeorar la situación económica china. Shijiazhuang, una ciudad de unos 11 millones de habitantes a unos 300 kilómetros de la capital Pekín, prohibió a los residentes en áreas consideradas de alto riesgo salir de sus hogares. En Pekín, los bares y restaurantes ya no están abiertos al público y solo se puede servir a domicilio. Las empresas empiezan a realizar teletrabajo y los colegios han cerrado. Veremos si todo es tan serio como reflejan las noticias que recibimos del país asiático o es otra cortina de humo para ocultar los graves problemas económicos y de crecimiento que mantienen. Digo esto porque las cifras oficiales que recibimos en Occidente es que los fallecidos ascienden a dos…

Los índices europeos cerraron con suaves caídas exceptuando el español, con una subida de +0,75%, empujado por el Banco Santander, que hoy inicia su tercer programa de compra de acciones. En Estados Unidos, el índice Dow Jones cayó 0,13% hasta los 33.700 puntos, el S&P 500 -0,39% hasta 3.949 y el índice tecnológico -1,09%, hasta 11.024.

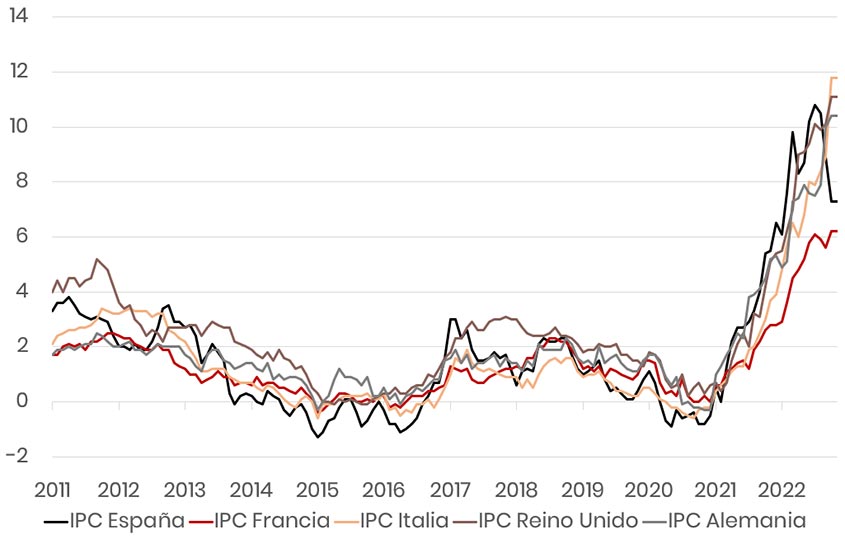

En todo caso, y después del dato de inflación americana, la percepción de la renta variable ha cambiado, dando la sensación que ya hemos tocado fondo. Y también lo estamos viendo en el comportamiento de los bonos, con fuertes caídas de rentabilidad como contestación a una inflación americana más relajada tanto en la general como en la subyacente. El pasado 24 de octubre el bono americano a 10 años alcanzaba el nivel de 4,24% y hoy se sitúa en 3,80%. Y en Europa, su homólogo alemán se encuentra por debajo del 2% cuando el pasado mes alcanzó el 2,40%.

Seguimos pensando que la oportunidad que estamos viendo, con unas rentabilidades en los bonos por encima del 4% en Europa a corto y medio plazo, no se debe desaprovechar y es buen momento para empezar a crear carteras (como también lo fue en los dos últimos meses) aunque todavía es pronto para cantar victoria porque las inflaciones siguen estando muy altas, en especial en Europa, y la entrada en el invierno puede llevarnos a ver de nuevo inflaciones superiores a las de este último mes.

Hoy en Europa comparecen Holzmann (Banco Central de Austria) y Olli Rehn (gobernador del Banco de Finlandia), y se publica el dato de confianza del consumidor en la eurozona, que se espera mejore de -27,6 a -26,5. En Estados Unidos hablan James Bullard, presidente de la Reserva de San Luis, Mester (Cleveland) y George (Kansas) y se publica el índice manufacturero de Richmond.

Feliz martes.

Director de Renta Fija

Contenido relacionado