BLOG

Hacia dónde van los tipos en Europa

Compartir

En nuestro primer post del año dimos el protagonismo del 2018 a los bancos centrales y sin despreciar los resultados empresariales, así está ocurriendo.

Sin embargo en Europa esperábamos algo más del BCE, algo que nos invitara a pensar que los tipos iban a subir donde las facilidades monetarias del BCE efectivamente fueron las idóneas en momentos de deflación, pero no tiene sentido seguir con ellas en una coyuntura donde el crecimiento europeo se encuentra por encima del 2,1%.

Nadie pone en duda que el cambio de la política económica es necesaria (ya lo está haciendo tímidamente el BCE), pero donde se generan dudas es en la rapidez de realizar los cambios y el impacto que tendrá en la economía europea.

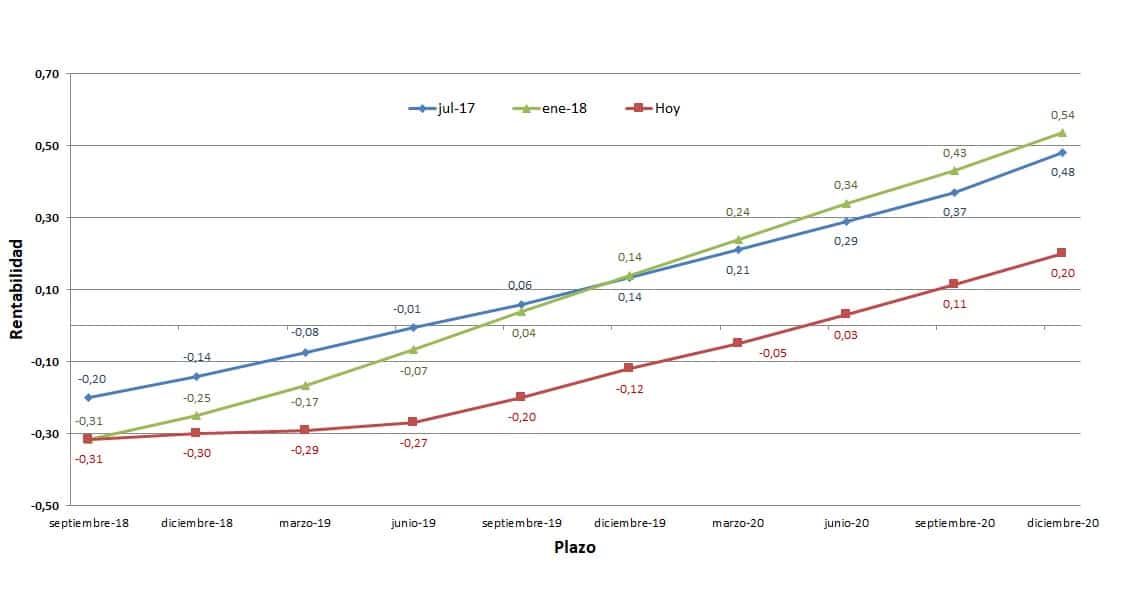

Las letras españolas a 3 y 9 meses cotizan a -0,46% y -0,40%. El bono alemán a 2 y 5 años generan una rentabilidad de -0,64% y -0,30%. El bono francés a 10 años cotiza a 0,62% el tipo implícito a 1 año dentro de 3 años (tipo que tendremos en julio del 2021 a 1 año ) es actualmente del 0,52%… Con estas rentabilidades es difícil pensar que vamos a ver un cambio sustancial de los tipos de interés en Europa.

Y estos tipos contaminados por el BCE nos impiden conocer el estado real de los países cuando no debemos olvidar que el banco presidido por Mario Draghi ha comprado un volumen de 7 veces la emisión de bonos de cada uno de los estados miembros.

Si el BCE realiza el cambio de rumbo de una forma muy pronunciada, países como Italia y España, campeones de endeudamiento europeo, pagarían más por su deuda y deberían aumentar la emisión de la misma para pagar los intereses. O dicho de otro modo; el 2,6% del PIB que pagamos en intereses de la deuda del 2017 es una cifra muy alejada de la realidad por el efecto placebo del BCE. Y alejémonos de aquellos gobernantes que piden mayor gasto público estimulando la demanda del BCE porque conseguirán la quiebra de las finanzas públicas y el cierre de la financiación externa.

La situación de las empresas también puede estar afectada por ese cambio de política económica. Debemos recordar que el BCE a través de su programa de compras de bonos ha adquirido alrededor de 160.000 millones de euros en compañías no financieras. Las compañías españolas deberán refinanciar unos 37.000 millones en el 2019 y unos 50.000 en el 2020. Los tipos posiblemente no suban en este plazo pero la curva empezará a coger pendiente y descontar posibles subidas de tipos en todos sus plazos y esos incrementos de tasas incrementarán los costes de financiación de las empresas.

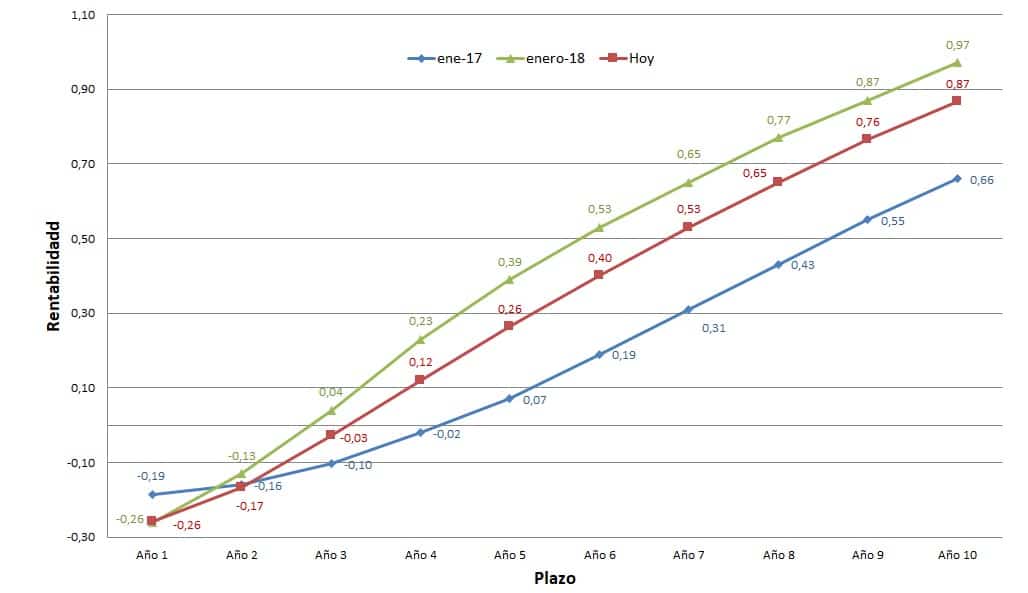

Pero fijémonos en las tasas de interés que reflejan la curva de tipos europea empezando por Alemania. Es muy poco probable que veamos de nuevo las tasas del 2016 donde el tipo a 10 años estaba en -0,20% y el 5 años en el -0,60% porque la economía sigue generando un crecimiento sostenido, el estímulo monetario se está reduciendo lentamente y la inflación va mejorando de una forma muy suave aunque muy lejos de su objetivo. El mayor beneficiado de las compras del sector público (PSPP) ha sido Alemania con una compra total de 495.000 millones y cuando el BCE deje de comprar bonos entendemos que la tensión en los tipos surgirán aunque de una forma muy suave.

Lo mismo veremos en los países periféricos. Las tensiones tanto económicas como en mayor medida las políticas seguirán tensionando los mercados buscando refugio en los países core pero la tendencia de los tipos a largo será de subidas.

En definitiva, los tipos actuales europeos nos siguen confirmando que no van a cambiar al menos sustancialmente en los próximos años e irán subiendo de una forma muy pausada y muy escasa, lo que nos ofrece poder jugar con la duración de los bonos y el carry, sabiendo elegir de una forma activa el timing de apostar el tipo de cupón.

Director de Renta Fija y Productos Estructurados

Contenido relacionado