BLOG

Giro en la política monetaria de los bancos centrales

Compartir

Las principales bolsas mundiales se toman un respiro después de cerrar el lunes con fuertes descensos. Los inversores siguen pendientes de la tensión geopolítica entre Rusia y Ucrania aunque el anuncio de la retirada de las tropas rusas en la frontera con Ucrania provocó cierto alivio en las bolsas cuyos principales índices cerraron con avances: Dow Jones +1,22%, S&P 500 +1,58%, Nasdaq 100 +2,53%, Eurostoxx 50 +1,95%, DAX +1,98%, IBEX 35 +1,68%. Esta noticia también se trasladó al mercado de las materias primas y preocupa que, si finalmente estalla un conflicto entre los dos países, pueda disparar al alza el precio tanto del gas natural como del crudo, provocando un efecto negativo en la tan elevada inflación. El precio del barril de petróleo Brent cayó cerca de los 93,4 dólares y el crudo WTI en torno a los 92,2 dólares. El oro sigue actuando como activo refugio y se sitúa en los 1.853 dólares.

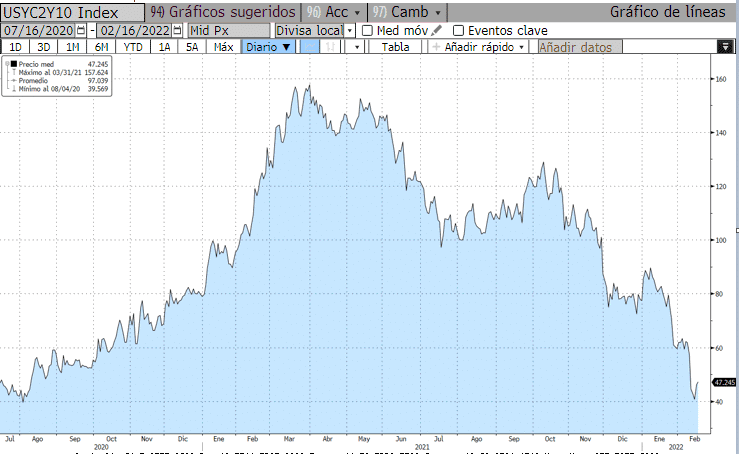

Otro de los aspectos a tener en cuenta y por el que los mercados, sobre todo el de deuda, se han visto afectados es el giro de la política monetaria de los bancos centrales. Todo apunta a que la Reserva Federal adopte una política más agresiva en los próximos meses para contener la inflación. El gap entre el rendimiento a dos y diez años americano se relajó aunque continúa siendo el más estrecho desde agosto de 2020:

Por su parte, el mercado también descuenta un giro hawkish del Banco Central Europeo, que abrió la puerta a una posible subida de tipos en la conferencia de la semana pasada. La próxima reunión del 10 de marzo será crucial para conocer la rapidez con la que el BCE reducirá su plan de compras de bonos.

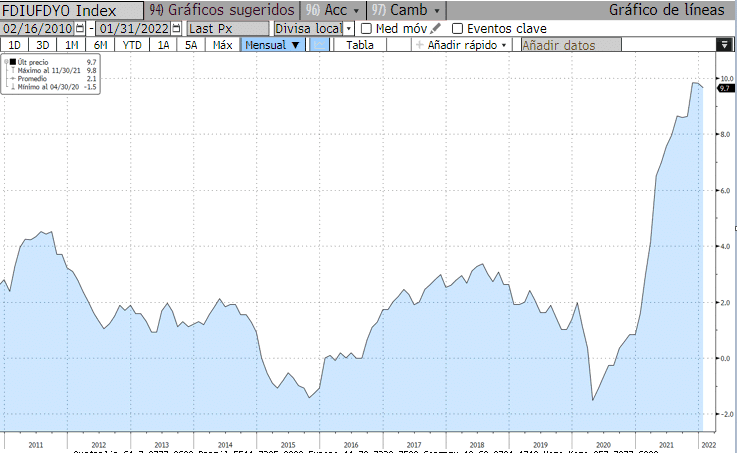

En cuanto a datos macroeconómicos, ayer conocimos el índice ZEW de confianza inversora, que analiza el estado actual y futuro inmediato de la economía de Alemania que presentan los grandes inversores y analistas, que mejoró en febrero por segundo mes consecutivo hasta situarse en 54,3 puntos, 51,7 en el mes de enero. Otra medida clave de la inflación es el índice de precios a la producción (PPI) de Estados Unidos, que aumentó más de lo esperado, un 1% más en enero hasta el 9,7% interanual situándose cerca de máximos históricos, como consecuencia de los problemas en las cadenas de suministro que supondría que la inflación podría persistir durante gran parte de este año.

Feliz miércoles.

Analista

Contenido relacionado