BLOG

Los ganadores del tercer trimestre

Compartir

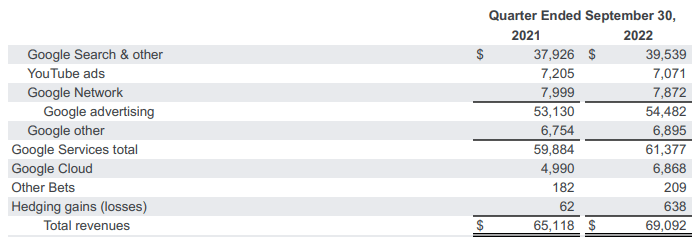

Ayer tuvimos un día intenso en lo que a publicaciones de resultados se refiere. La nota más negativa —dentro de las compañías que seguimos— vendría del lado de Alphabet, que «solo» habría crecido en ventas un +6% (+11% en divisa constante) respecto al tercer trimestre de 2021. La publicidad es cíclica, pero la parte de Google Search (+4,4%) demuestra que puede resistir la desaceleración actual. La fortaleza del dólar, además, está mermando las cifras de las grandes compañías norteamericanas:

Fuente: Alphabet

Entiendo que el mercado se alarme al no cumplir con las expectativas de las casas de análisis, pero hay que revisar los números con calma porque Google Cloud está creciendo a tasas cercanas al 40%. La compañía ha aumentado su gasto operativo (principalmente en I+D y marketing) y la contabilización de las inversiones fuera de su negocio principal afectan al beneficio neto. Normalizando estas partidas, el beneficio neto de los nueve primeros meses es similar al de 2021 (probablemente el mejor año de Alphabet en la última década). Todo ello a pesar de los vientos en contra a nivel macro, el incremento de los costes y la mayor inversión en innovación y marketing. No son tan malos como nos van a vender a bombo y platillo.

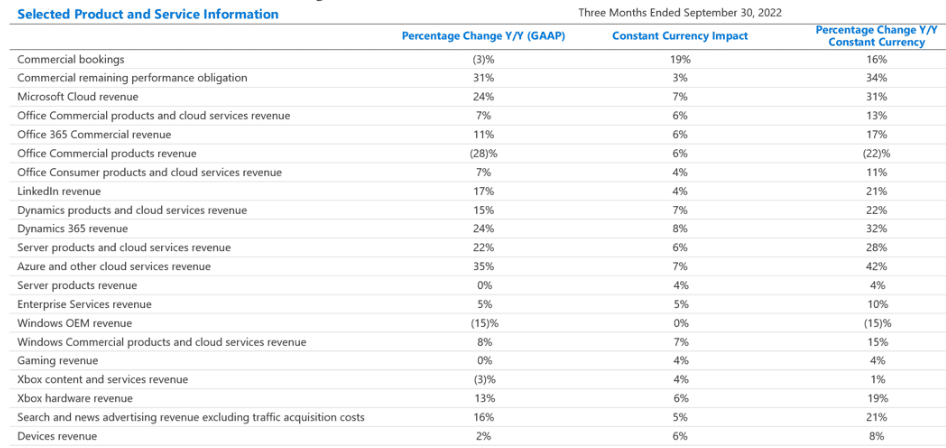

Los de Microsoft fueron más sólidos batiendo las estimaciones tanto en ingresos como en beneficio por acción. Salvo la parte más ligada a PC y Xbox, que son las que más están sufriendo los excesos de 2020 y 2021, sigue creciendo a tasas muy elevadas:

Fuente: Microsoft

Lo que no le gustó al mercado fueron las guías que presentó horas después, si bien antes de las mismas ya caía un -3% en las negociaciones después del cierre. Microsoft espera que los ingresos del próximo trimestre crezcan un +15% respecto al mismo trimestre de 2021. No parece suficiente y los «analistas» se quedan con la caída esperada en la parte de Personal Computing. Nos olvidamos de la nube, que va a crecer en su conjunto por encima del 30% y llegará a suponer casi el 50% de las ventas. ¡Ah, y reducen gastos operativos respecto a estimaciones! El cortoplacismo de «analistas» y mercado nos ofrece la posibilidad de comprar más barato un negocio que crece al 15-20%, con márgenes brutos cercanos al 70% y que genera más de 70.000 millones de dólares de flujo de caja libre.

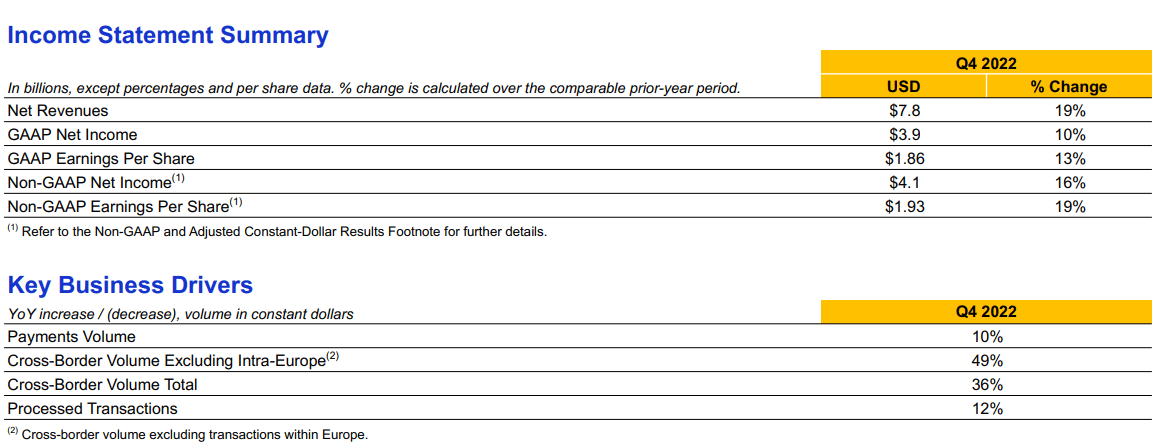

En cuanto a Visa, las cifras trimestrales vienen a confirmar que la inflación no tiene impacto en las cuentas del sector de procesamiento de pagos y la compañía es capaz de seguir creciendo a doble dígito. Resultados muy sólidos que refuerzan su posición de liderazgo en la tecnología financiera.

Fuente: Visa

El batacazo tecnológico afectó principalmente al Nasdaq; otros índices como el Dow Jones industrial (+0,01%) o el Russell 2000 (+0,46%) aguantaron bien los envites. Los resultados del tercer trimestre están siendo bastante buenos, en líneas generales. Es cierto que tenemos mucha dispersión entre ganadores y perdedores, pero están dejando un buen sabor de boca. De momento el aumento de precios compensa la caída en los volúmenes. Veremos cuánto tiempo se mantiene.

Las bolsas europeas (Eurostoxx +0,55%, DAX +1,09%, o CAC 40 +0,41%) siguen en modo rebote, animadas por la fortaleza que están mostrando las compañías y las caídas en el precio del gas natural. Las altas temperaturas en la región, con los almacenes de gas en máximos, están provocando que muchos metaneros se encuentren bloqueados alrededor de las costas de la península ibérica y el mar Mediterráneo. De hecho, durante la semana asistimos a una de esas cosas curiosas que difícilmente veremos repetir: el precio del contrato por horas del gas natural europeo llegó a cotizar en negativo.

Hoy tendremos la reunión del Banco Central Europeo, donde se espera una subida de 0,75% en los tipos de interés, y en EE.UU., los datos del PIB trimestral y nuevas peticiones de subsidio por desempleo.

Feliz jueves.

Analista

Contenido relacionado