La atención del mercado se centra en las decisiones sobre los tipos de interés de los bancos centrales de Gran Bretaña, Noruega y Suiza, que se anunciarán a finales de esta semana. Estas decisiones podrían ofrecer pistas importantes sobre la dirección futura de la política monetaria en Europa y sus posibles impactos en los mercados.

Las acciones europeas cerraron a la baja el miércoles, afectadas principalmente por las pérdidas en los sectores inmobiliario y tecnológico. El STOXX 600 retrocedió casi un 0,2%, con el sector inmobiliario cayendo un 1,2% y el tecnológico un 1,1%. En contraste, las acciones británicas experimentaron un ligero impulso gracias al repunte de las mineras de metales. El índice FTSE 100 de Reino Unido revirtió las pérdidas iniciales y cerró con una subida del 0,2%, respaldado por un incremento del 0,6% en los valores de recursos básicos.

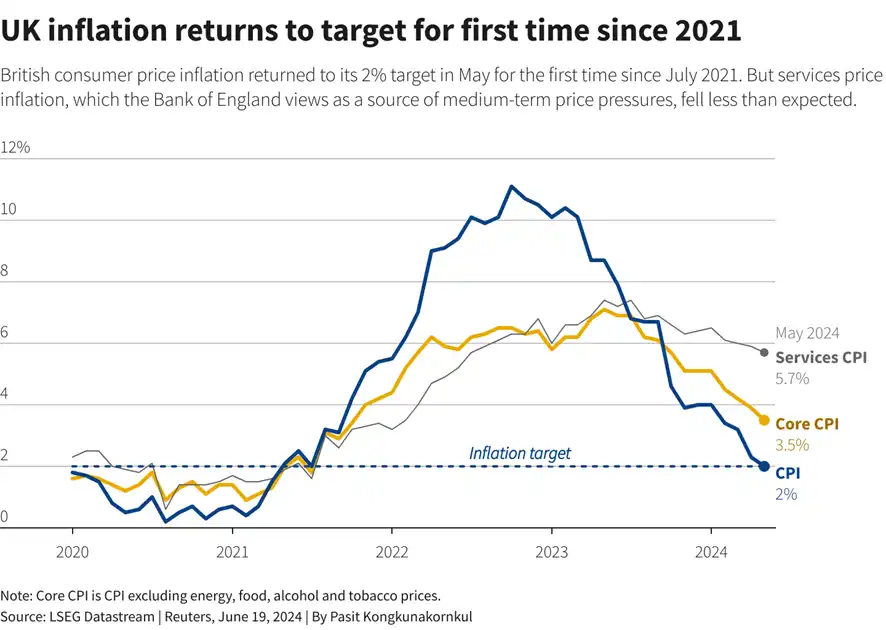

Un punto clave para el mercado británico fue el dato de inflación, que mostró cómo volvía a su objetivo del 2% en mayo por primera vez en casi tres años. Sin embargo, las presiones subyacentes sobre los precios permanecieron fuertes, lo que sugiere que el Banco de Inglaterra (BoE) podría mantener los tipos de interés sin cambios por un período más prolongado antes de considerar cualquier recorte.

El CAC 40 cayó casi un 0,8%, con los inversores preocupados por las elecciones anticipadas convocadas por el presidente Macron y los altos niveles de deuda del país. Además, la Comisión Europea ha señalado que Francia y otros seis países deben ser sancionados por tener déficits presupuestarios superiores a los límites establecidos por la Unión Europea, con plazos para reducir estos déficits que se fijarán en noviembre. Por otro lado, España ha sido retirada del escrutinio de déficit excesivo. El Ibex 35 bajó un 0,10%.

La jornada del miércoles fue inusual, ya que Wall Street estuvo cerrado por festivo en Estados Unidos, lo que dejó a los inversores europeos pendientes del entorno político en Francia y otros factores locales. Entre ellos el informe de la balanza de pagos de la eurozona, que registró un superávit de 39.000 millones de euros en abril, un incremento del 8,3% respecto a marzo y el triple en términos interanuales.

El Nikkei japonés terminó la jornada cediendo un 0,1% y la bolsa china cayendo un 0,5%. Este desempeño en Asia se debió en parte a la decisión del responsable de política monetaria de China de mantener sin cambios —por décimo mes consecutivo— los tipos de interés en el 3,45%.

Feliz jueves.