BLOG

Fuertes subidas en algunos valores del sector tecnológico

Compartir

Jerome Powell se propuso ayer dar una alegría a los inversores, con unas declaraciones algo más moderadas de lo habitual. Deja la puerta abierta a un alza en los tipos de 50 puntos básicos en diciembre y se espera que el tipo terminal esté entre el 5 y el 5,25%. Tampoco creo que supusieran un gran cambio respecto a las últimas declaraciones, pero ese tono un poco más dovish propició otra gran subida del mercado norteamericano (S&P 500 +3,09%, Nasdaq +4,41%). El sector tecnológico, que arrastra un fuerte sentimiento negativo, se animó y vimos fuertes subidas de valores como Netflix +8,75%, NVIDIA +7,89%, Alphabet +6,30% o Microsoft +6,16%.

Respecto a la parte macroeconómica, el IPC de la eurozona se situó por debajo de las estimaciones de los analistas (10% vs. 10,4% estimado). No es un gran respiro, pero al menos dejamos de marcar nuevos máximos. La caída del precio del gas natural nos ha echado una mano, si bien seguimos con muchas partidas reportando subidas intermensuales. En EE.UU. tuvimos luces y sombras, aunque ya me hago un lío con lo de que lo bueno es malo y lo malo es bueno. La encuesta de empleo que publica ADP salió bastante peor de lo que se esperaba (127.000 vs. 199.000 estimado), pero la revisión del PIB del tercer trimestre se quedó por encima de la anterior lectura (2,9% vs. 2,6% anterior). La economía estadounidense sigue a toda máquina, por lo que es difícil que veamos un cambio realmente drástico en el discurso de la Reserva Federal a corto plazo.

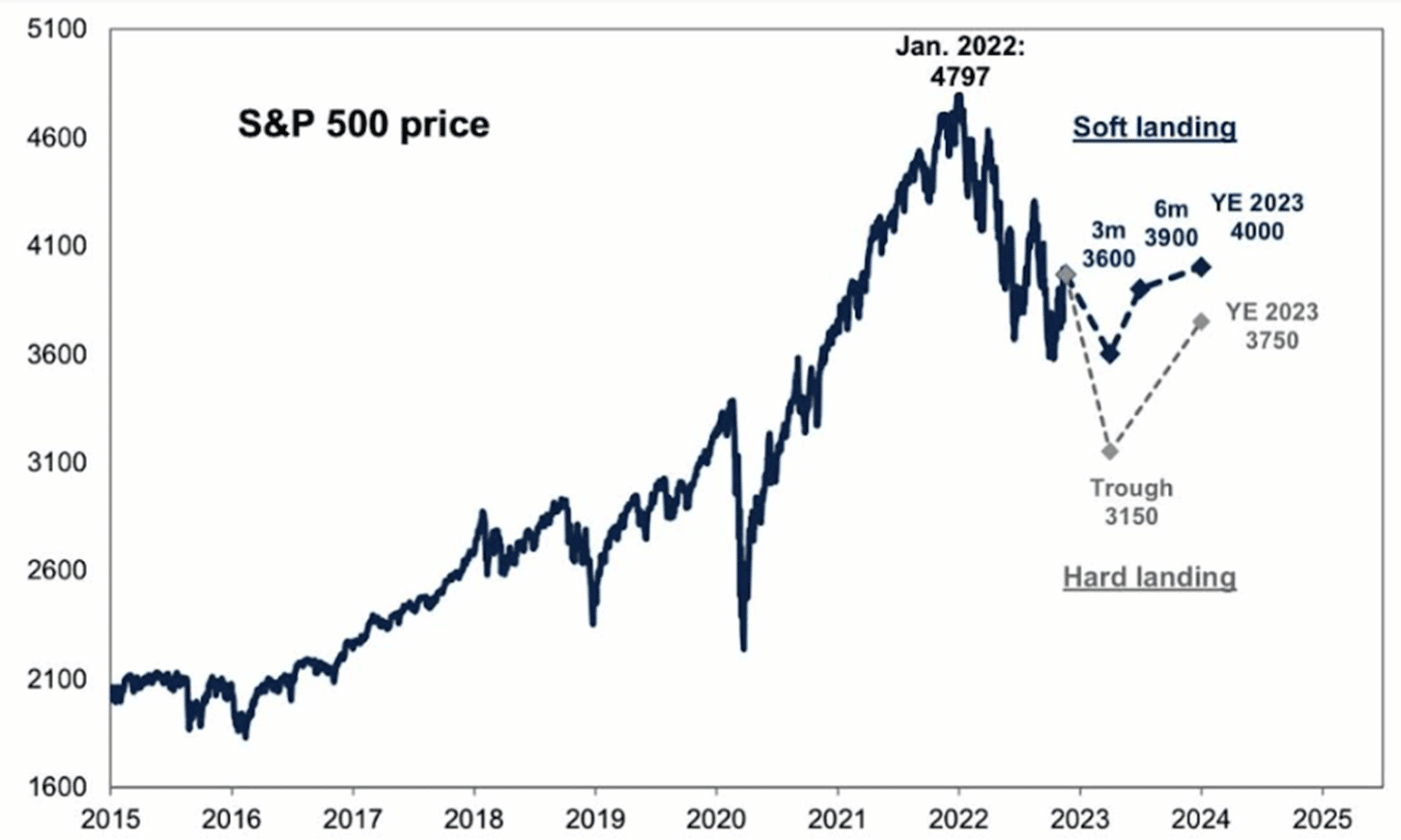

No parece que estén muy de acuerdo en Bank of America, que ven una recesión grave y sostenida en el primer trimestre de 2023. Esto implicaría ver al S&P 500 testeando la zona de los 3.000 puntos, más o menos un -24% desde niveles actuales. Goldman Sachs y Morgan Stanley hacen previsiones similares, parece que hay consenso en que los mercados pueden tocar fondo en la primera mitad del próximo año.

Fuente: Goldman Sachs

Hablan del impacto de los tipos de interés, la mayor inflación en 40 años, temores de recesión, riesgos geopolíticos, crisis energética… Lo mismo que tenemos encima de la mesa desde marzo. No quiero ser contrario a estas grandes casas (o sí), pero si los riesgos no sorprenden negativamente va a ser complicado que veamos caídas tan intensas.

Hoy tendremos datos de actividad tanto en la eurozona como en EE.UU., ventas minoristas en Alemania y nuevas peticiones de subsidios por desempleo en Norteamérica.

Feliz jueves.

Responsable de renta variable

Contenido relacionado