BLOG

Fuertes repuntes en las rentabilidades de los bonos soberanos

Compartir

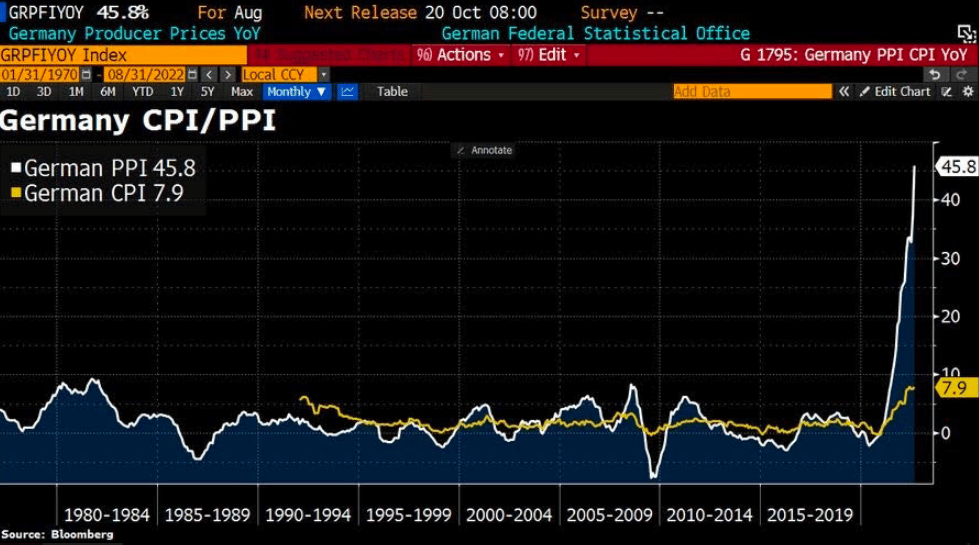

Se cierra una jornada volátil con fuertes repuntes en las rentabilidades de los bonos soberanos. La debacle en el mercado de bonos que se vivió ayer se produjo por dos razones. Por un lado, conocimos el índice del precio del productor (IPP) en Alemania, un dato que no se veía desde 1949. La inflación mayorista en Alemania alcanzó el 7,9% en agosto frente al 2,4% que se esperaba. La tasa interanual escala al 45,8% desde el 37,2% anterior, es decir, prácticamente un incremento del 50% de costes para las empresas, una inflación por el lado de la oferta totalmente descontrolada. La razón principal del aumento de este dato en comparación con el año anterior es el incremento de los precios de la energía que se dispararon un 139% con respecto a agosto del año pasado.

Por otro lado, sorprendía el banco central sueco, Riksbank, con su decisión de subida de tipos en 100 p.b. El mercado esperaba que los tipos se situaran en el 1,5% pero finalmente alcanzaron el 1,75%. La rentabilidad del bono español a diez años llegó al 3,05% y el bund se situaba en el 1,92%, niveles no vistos desde 2013. En cuanto a Italia, destaca la rentabilidad del bono a diez años, que alcanzó el 4,17% en gran parte por la situación política del país. El próximo domingo 25 de septiembre tendrá lugar la cita electoral en la cual los italianos decidirán la presidencia del país. Veremos si el BCE reacciona en el caso de que las primas de riesgo se disparen aún más. Recordemos que la entidad ya convocó una reunión de emergencia el pasado mes de junio ante la preocupación del repunte de las rentabilidades de la deuda.

En cuando al mercado de deuda en EE.UU., la curva entre el bono a dos y el diez años continuó invirtiéndose: el bono con vencimiento a dos años alcanzó su rentabilidad más elevada desde el mes de octubre de 2007 rozando el 4%, mientras que el bono con vencimiento a diez años llegó a superar el nivel del 3,5%, algo que no ocurría desde 2011.

Retroceso generalizado en los índices de renta variable tanto en Europa como en EE.UU. (Eurostoxx50 -0,83%, S&P 500 -1,13%, Dow Jones -1,01%, Nasdaq -0,95%). A destacar el comportamiento negativo de Ford tras anunciar un profit warning debido a los mayores costes y a los problemas de suministro, que han elevado el número de sus coches inacabados hasta 40.000 – 45.000 unidades. La acción cayó un -12% en la jornada de ayer.

Para hoy, el centro de atención estará puesto en la reunión de la Reserva Federal y el comunicado previsto para las ocho de la tarde. Con un 82% de probabilidad se estima que la Fed incremente sus tasas de interés de referencia en 75 p.b. hasta el 3% – 3,25%. Al ser trimestral actualizarán sus previsiones macro (PIB a la baja e inflación al alza) y ofrecerán su diagrama de puntos en el que los miembros del FOMC, Comité Federal de Mercado Abierto, dibujan sus expectativas a medio plazo para los tipos de interés de referencia.

Feliz miércoles.

Analista

Contenido relacionado