BLOG

Foro de Davos

Compartir

Ayer tuvimos un día a medio gas por el cierre de los mercados en EE.UU. debido a la festividad en recuerdo de Martin Luther King. En Europa, los índices bursátiles siguen con subidas, aunque de una manera más pausada. El EURO STOXX 50 subía 0,15% hasta alcanzar los 4157 puntos, el CAC 40 de Francia +0,28% hasta los 7043 puntos y el índice DAX de Alemania +0.31% hasta los 15.134 puntos. Sin embargo, nuestro índice terminó con pequeñas pérdidas lastrado por el mal comportamiento del sector bancario y cerró en 8871 puntos (-0,12%).

Ayer no hubo datos macroeconómicos a destacar y los pocos comentarios de mercado los encontrábamos en Davos, donde se reúnen importantes líderes políticos, económicos y empresariales (de un total de 130 países) para debatir sobre los riesgos de la inflación, la guerra en Ucrania, el cambio climático y la posible recesión global, entre otros muchos temas. Esta reunión se mantiene hasta el próximo viernes, por lo que debemos esperar muchos comentarios esta semana que nos darán pistas de los movimientos de los mercados a corto y medio plazo.

Todavía seguimos digiriendo la inflación americana del pasado jueves y mañana estaremos muy atentos al dato final del IPC alemán del mes de diciembre. El miércoles saldrá el IPC final de la eurozona. Y digo dato final porque el dato de Alemania se publicó el pasado día 3, con una rebaja de la inflación general desde el 10% hasta el 8,6% y desde el 10,1% hasta el 9,2% en la eurozona.

Europa como siempre va más lenta que EE.UU. y sobre el tema de la inflación no ha cambiado nada. Seguimos con una inflación disparada y, aunque la energía se ha relajado considerablemente (actualmente pesa el 39% sobre el dato de inflación del 9,2%), el transporte y la comida ya suponen el 42% de la actual inflación.

Sin embargo, en EE.UU., estas caídas en el IPC conducen a una rebaja de las esperadas subidas de tipos de la Fed, como así lo demuestra el consenso de analistas reduciendo el incremento a solo 0,25% para la siguiente reunión de la Reserva Federal el próximo 1 de febrero, dejando el tipo de los Fed Funds en el 4,75%.

Para los bonos, esta rebaja de inflación se pone de cara, porque si ya los precios descontaban las futuras subidas, aún más si estas son menores. Seguimos teniendo rentabilidades en Europa muy por encima del 4% en bonos con grado de inversión y en Estados Unidos del 5%, un escenario desconocido desde hace muchos años y una posibilidad para conseguir rendimientos por encima de las rentabilidades por dividendo de los índices bursátiles.

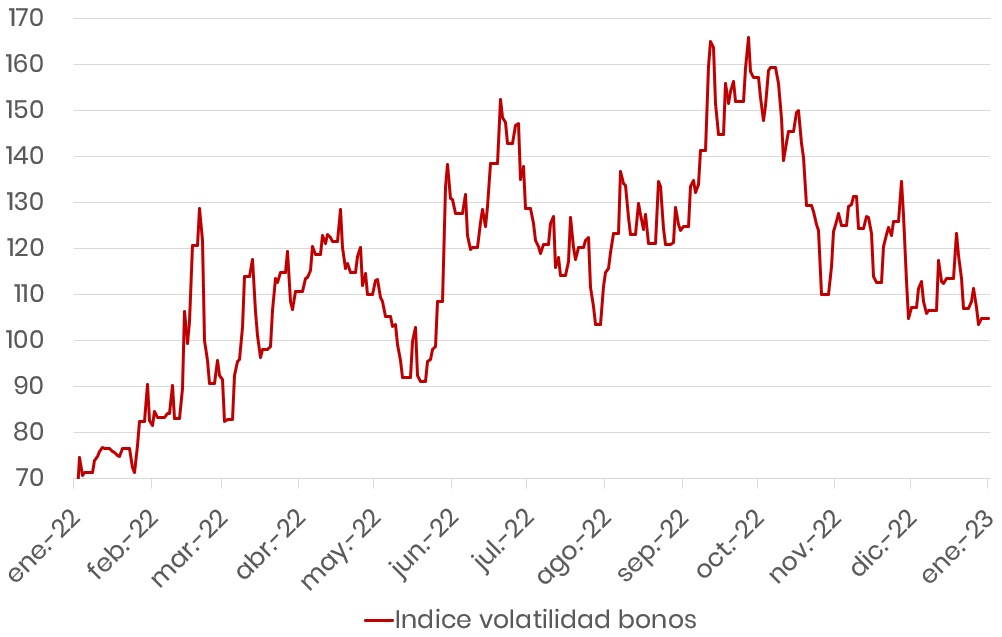

Y fijándonos en el índice MOVE de volatilidad de los bonos, observamos que se sitúa ya por debajo del promedio del último año, lo que nos indica que el recorrido de la subida de tipos está llegando a su fin. ¿3,00% en Europa y 5% en EE.UU.?

Hoy se publica en Alemania el ZEW de sentimiento económico y se espera -15 desde -23,3 y en EE.UU. el Empire Manufacturing, que se espera -4,5 desde 11,2. También, desde el lado empresarial, se publican resultados trimestrales de Goldman, Morgan Stanley y United Airlines.

Feliz martes.

Director de Renta Fija

Contenido relacionado