BLOG

¿Fin de año tranquilo?

Compartir

Se podría prever un fin de año tranquilo, pero 2022 tiene decidido que se quiere marchar con la misma volatilidad que cuando llegó. En los últimos días, China ha levantado sus medidas para frenar la COVID-19 al mismo tiempo que siguen batiendo récords de contagios (y muertes) por dicho virus. Esto ha llevado a Japón, Taiwán y Hong Kong a imponer restricciones a los viajeros procedentes de China y Estados Unidos sopesa si tomar las mismas medidas. Taiwán, además, ha denunciado una de las mayores incursiones de aviones chinos en su espacio aéreo y, después de las presiones vividas este año, ha decidido ampliar su servicio militar a un año. Y, por si fuera poco, Serbia ha puesto a sus tropas en “alerta máxima de combate” por las tensiones con Kosovo.

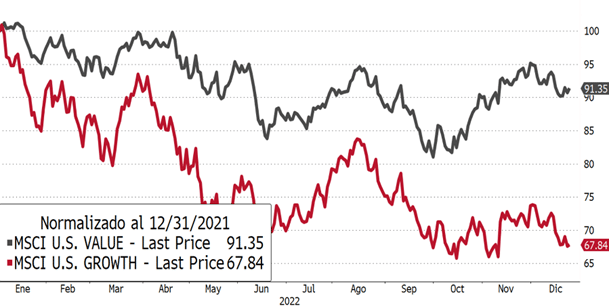

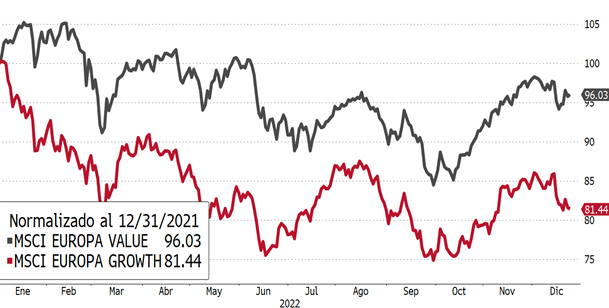

Aunque casi nos estemos acostumbrando a convivir con una incertidumbre elevada, los inversores siguen mostrando rechazo hacia los valores ligados a crecimiento (e incluso algunos de calidad). De hecho, si observamos la comparativa del año entre las compañías de valor ─aquellas con valoraciones “razonables” y crecimientos comedidos─ y las de crecimiento, veremos que la balanza se ha inclinado a favor de las primeras a ambos lados del Atlántico.

MSCI Estados Unidos: valor vs. crecimiento

MSCI Europa: valor vs. crecimiento

Hay dos motivos principales que van a ayudar a entender el mejor desempeño de las compañías de valor frente a las de crecimiento:

1) En los índices MSCI valor nos encontramos con compañías del sector energía (el único positivo en el año con rendimientos superiores al 30% en Europa y 55% en Estados Unidos).

2) Mientras, en los índices MSCI crecimiento predominan compañías tecnológicas y de servicios de comunicación que han sido de las más penalizadas en los últimos 12 meses.

Otro punto a destacar cuando analizamos los gráficos es que Europa se ha comportado mejor que Estados Unidos. Aunque ambos mercados han tenido un rendimiento negativo, en el Viejo Continente la ponderación en tecnología es notablemente menor. Si optamos por un escenario continuista a nivel macroeconómico y geopolítico en la primera parte del año, creemos que la dinámica de bolsas y sectores debería ser bastante similar a lo que hemos vivido en estos últimos meses.

El día de ayer fue mayoritariamente negativo para los mercados. El S&P 500 cerró la sesión con una caída del -1,20%, el Nasdaq lo hizo con un -1,35% y el Euro Stoxx 50 con un -0,63%. Destaca un pesimismo generalizado entre los sectores estadounidenses. Las compañías financieras y de salud fueron las que tuvieron un “mejor mal día” con caídas del -0,42% y -0,64%, respectivamente, frente a los sectores de energía y tecnología que con un -2,22% y -1,64% fueron los más perjudicados. En cuanto a los bonos, el diez años estadounidense cayó un -0,96% y se situó en el 3,849% y el diez años alemán experimentó un -0,32% para situarse en un 2,5080%.

Respecto a los datos macroeconómicos, cabe destacar el dato de venta de viviendas pendientes de Estados Unidos del mes de noviembre, que ha sido peor de lo esperado (-4% vs. -0,8% estimado). Para lo que queda de semana tendremos los inventarios de crudo en Estados Unidos y los datos de ventas minoristas e inflación de España.

Feliz jueves.

Analista de Renta Variable

Contenido relacionado