BLOG

La fiesta continúa

Compartir

Ayer, con las bolsas europeas cerradas, nuestro centro de atención fueron los resultados americanos y el comportamiento de sus índices bursátiles, los cuales fueron negativos, pero de una forma suave, con el Dow Jones perdiendo 0,11%, SP500 -0,02% y el índice Nasdaq -0,14%.

Los resultados de Bank of América fueron mejor de lo esperado, batiendo expectativas con BPA 0,80 vs. 0,74 cerrando a 38,85 dólar/acción, con una subida de 1,28%. Redujo un 12% su beneficio trimestral hasta los 7.067 millones de dólares (Citigroup -46%, JPMorgan -42%, Wells Fargo -21%), debido a su unidad de banca de inversión. También publicó BNY Mellon en línea con lo esperado: BPA 0,86 vs. 0,855.

Hoy publican J&J, Netflix, Halliburton y Lockheed Martin entre otros. Ningún dato macro destacable.

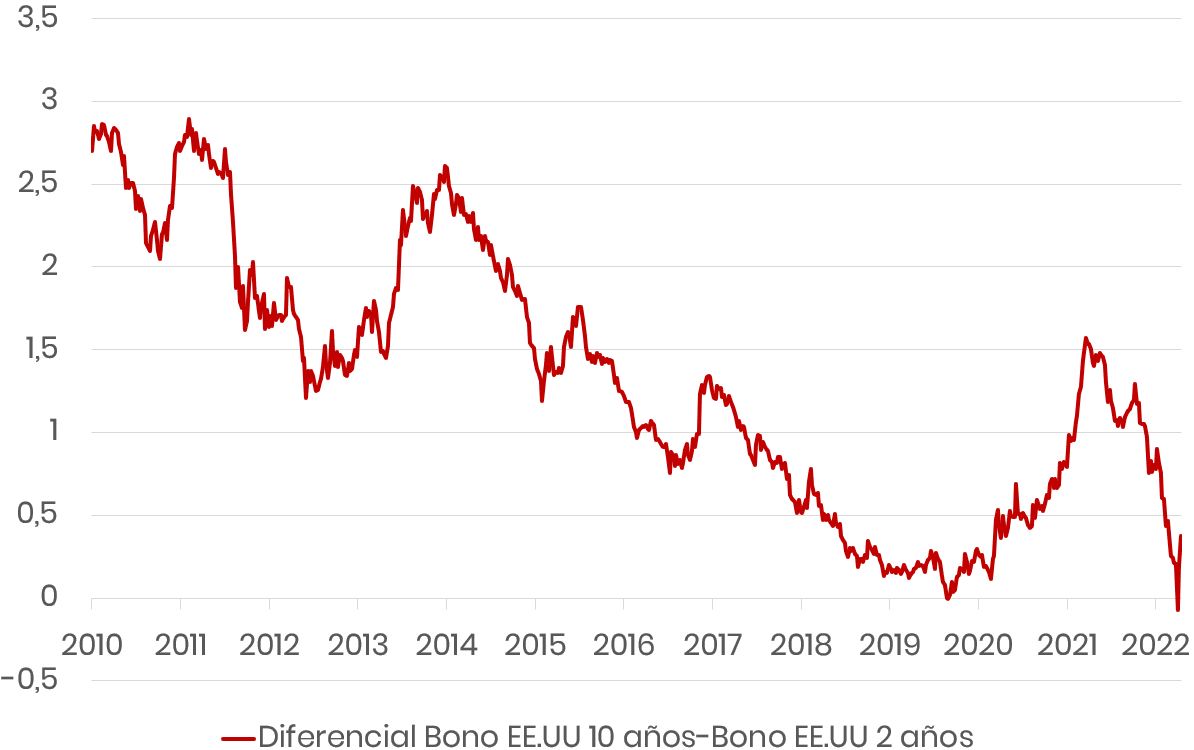

El bono americano a diez años sigue cayendo y alcanza una rentabilidad de 2,83%. Esta positivación en el bono a diez años nos confirma que el miedo a la inversión de la curva del bono diez años – bono dos años americano se aleja, dejando este diferencial en casi 40 pb. Sin duda un escenario tranquilizador que nos hace pensar que la desaceleración es una realidad por un menor crecimiento, pero en ningún caso una recesión. Al menos por ahora.

Todavía tenemos muy viva la conferencia de la presidenta del BCE, Christine Lagarde, el jueves pasado, en la que nos dejó varios mensajes que se deben valorar. Efectivamente, no sorprendió al mercado con un comportamiento diferente al que podíamos esperar, pero con una inflación disparada, seguimos viendo que lo último que quiere hacer es subir tipos para no dañar la precaria y delicada situación de la deuda gubernamental, esperando que la inflación baje en los próximos meses y así seguir jugando a imprimir “papelitos”.

Los tipos de referencia y las compras de bonos se mantienen hasta el próximo mes de junio: 40.000 millones de euros en abril, 30.000 millones de euros en mayo y 20.000 millones de euros en junio. La fiesta continúa.

Sobre las subidas de tipos, serán graduales, sin saber en qué momento, pero en todo caso cuando termine las compras del programa APP. Sin embargo, el programa de compras de emergencia frente a la pandemia (PEPP) seguirá reinvirtiendo el principal de los activos hasta finales de 2024. Con este escenario de “quiero pero no puedo” el mercado descuenta una tasas positivas del tipo de depósito a finales de año, pasando de -0,50% a 0,00% y poco más. Y así lo refleja el diferencial del bono a dos años alemán vs. dos años americano, abriéndose a niveles del 2019, demostrando que las policías monetarias de la Fed y el BCE cada vez son más opuestas, con Europa alejándose cada vez más de la recuperación y de una política monetaria más restrictiva y más acorde con la situación de los precios. Ayer el presidente de la Fed de San Luis, James Bullard, abogaba por un aumento de 75 pb en la siguiente reunión de la Fed consiguiendo un fortalecimiento del dólar frente al euro, y toca máximos de dos años (1,0770). La distancia entre estos bancos centrales se acentúa. Nada bueno.

Feliz martes.

Director de Renta Fija

Contenido relacionado