BLOG

La Fed mantiene los tipos de interés

Compartir

Las bolsas europeas cerraron el miércoles en máximos históricos, impulsadas por el sector tecnológico tras los buenos resultados de ASML. El STOXX 600 subió un 0,5%, registrando su mayor avance diario en más de una semana, con el sector tecnológico liderando las ganancias con un alza del 2,5%. ASML repuntó un 5,6%, después de presentar unas reservas del cuarto trimestre superiores a lo esperado, alcanzando los 7.090 millones de euros. Sus resultados disiparon temores sobre la demanda de chips de inteligencia artificial, tras la corrección del sector provocada por el lanzamiento del modelo de IA de la china DeepSeek, que requiere menos potencia de cálculo que sus competidores. Otras compañías de semiconductores como STMicroelectronics, BE Semiconductor y ASM International subieron entre un 0,8% y un 3,1%. También se recuperaron valores expuestos a la inteligencia artificial como Schneider Electric y Siemens Energy, con avances del 4,7% y 4,9%, respectivamente.

El Ibex 35 avanzó un 1,1%

El DAX alemán sumó un 1% y alcanzó un nuevo récord, impulsado por el repunte del 4,5% de Deutsche Telekom, tras las positivas previsiones de crecimiento de clientes de su filial estadounidense T-Mobile. Por otro lado, el sector del lujo presionó a la baja al CAC 40 francés (-0,32%), el único índice relevante de la zona euro en negativo. LVMH cayó un 4,9% tras presentar unas cifras de ventas que no convencieron al mercado, mientras que Kering y Christian Dior cedieron cerca del 5%. El IBEX 35 español avanzó un 1,1% hasta alcanzar su nivel más alto en más de dieciséis años, tras conocerse que la economía española creció un 3,2% en 2024, superando las previsiones.

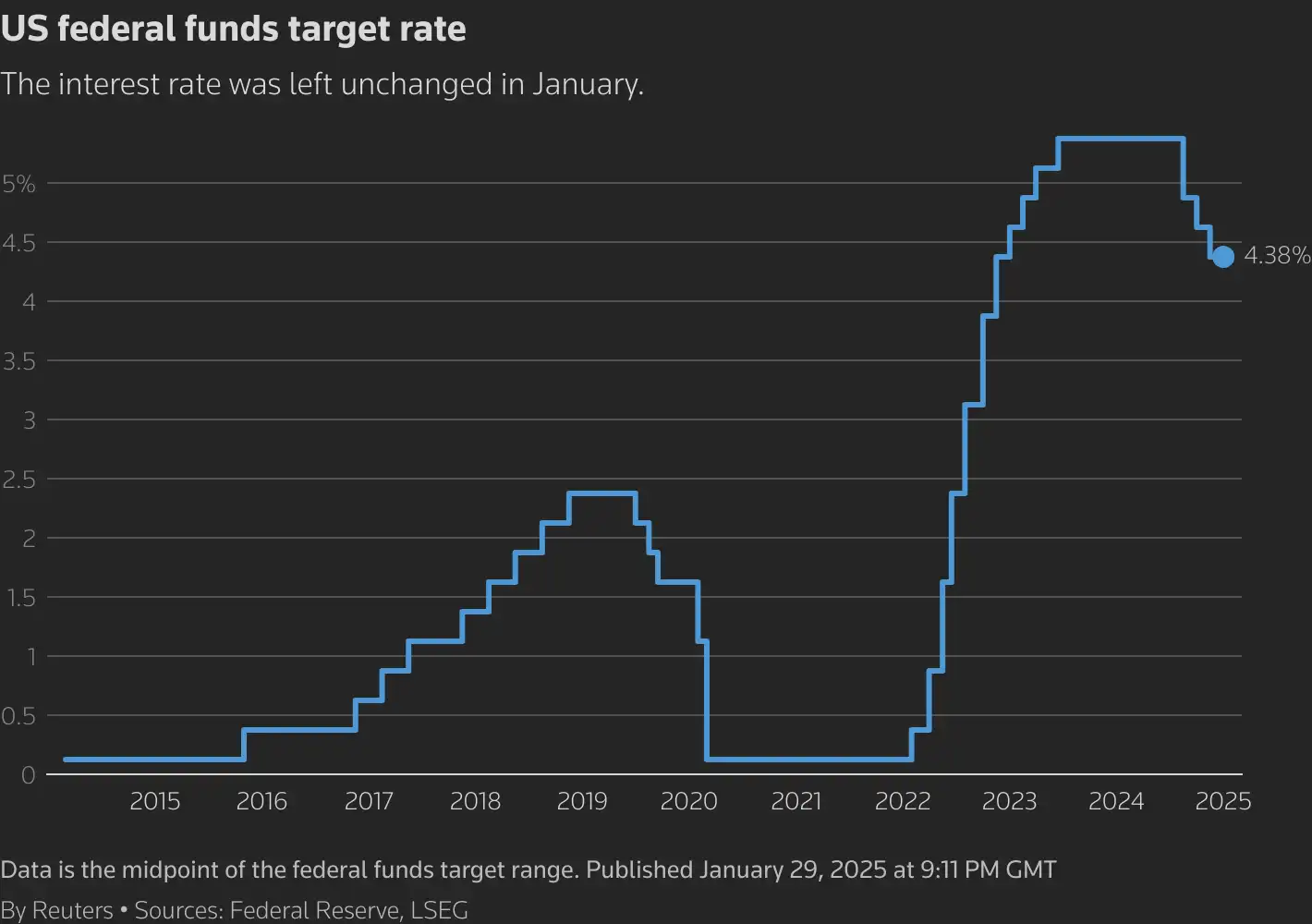

La Fed mantiene sin cambios los tipos de interés

En Wall Street, los índices cerraron a la baja, pero lejos de sus mínimos del día, tras la decisión de la Reserva Federal de mantener los tipos de interés. El sector tecnológico lideró las caídas, con Nvidia cediendo un 4,1% y Microsoft un 1,1%, todavía afectadas por la incertidumbre en el sector tras la irrupción de DeepSeek. Los mercados ampliaron pérdidas tras el comunicado de la Fed y el Nasdaq cayó más de un 1% en algunos momentos de la sesión. El banco central estadounidense eliminó de su discurso la referencia a que la inflación había avanzado hacia su objetivo del 2% y se limitó a señalar que el ritmo de crecimiento de los precios «sigue siendo elevado». No obstante, los índices redujeron sus pérdidas tras la rueda de prensa de Jerome Powell. El presidente de la Fed aseguró que no es urgente modificar la política monetaria y que esta se encuentra «bien posicionada» para los retos actuales.

El Dow Jones bajó un 0,31%, el S&P 500 perdió un 0,47% y el Nasdaq retrocedió un 0,51%. La Fed no dio indicios claros sobre el momento en que podrían producirse nuevos recortes de tipos, lo que ha llevado a los mercados a reducir las expectativas de dos recortes de 25 puntos básicos este año.

Microsoft cae un 4,6%

Las acciones de Microsoft cayeron un 4,6% tras el cierre del mercado, ya que, a pesar de superar las previsiones de beneficios e ingresos, el menor crecimiento de su negocio en la nube, que avanzó un 31% frente al 32% esperado, generó inquietud sobre su expansión en este sector clave. Meta, en cambio, subió un 2,2% tras superar previsiones de beneficios e ingresos, con 48.390 millones de dólares en ventas y un beneficio por acción de 3,56 dólares, lo que reforzó la confianza en su estrategia. Tesla empezó cayendo un 4,8% tras no alcanzar las expectativas, con ingresos de 25.710 millones de dólares y un beneficio por acción de 0,73 dólares, pero se recuperó hasta subir un 4,1% tras su conferencia de resultados, donde su directiva transmitió optimismo sobre el futuro de la compañía.

Para la jornada del jueves, el foco estará en la reunión del Banco Central Europeo, que podría recortar los tipos en 25 puntos básicos. Además, en Europa se esperan resultados de empresas como ABB, Deutsche Bank, H&M, Roche, Shell y STMicroelectronics. En EE.UU., el mercado estará pendiente de los resultados de Apple, que se conocerán tras el cierre de sesión.

Feliz jueves.

Analista

Contenido relacionado