BLOG

La Fed descarta la subida de tipos de interés en 2022

Compartir

La sesión de ayer estuvo marcada por la reunión del Comité Federal de Mercado Abierto de la Reserva Federal (FOMC). De hecho, el S&P 500 se movió en un rango de poco más de cinco puntos durante buena parte de la sesión. Habemus tapering. Por fin anunciaron la «reducción» de las compras de bonos del Tesoro y de bonos garantizados por hipotecas, aunque parece que se reservan la opción de ser flexibles a la hora de implementarlo. El discurso de Powell fue tal y como esperábamos: mucha «transitoriedad» en la inflación, esperarán a actuar en función de cómo evoluciona el mercado laboral, «cadenas de suministro»… Quizá la mayor sorpresa para el mercado, aunque nada que no hayamos comentado en estos matinales, es que la Fed descarta la subida de tipos de interés en 2022. Esto, lógicamente, sirvió de acicate para unos índices norteamericanos que volvieron a cerrar en máximos.

Por el lado macroeconómico, China comenzaba la jornada sorprendiendo al alza en el PMI de servicios que ofrece Caixin (53,8 vs. 53 estimado) y le seguía el Reino Unido con otro buen dato de servicios, que también se situaba por encima de lo esperado (59,1 vs. 58 estimado). En Estados Unidos, la encuesta de empleo de la empresa ADP volvía a salir muy por encima del consenso de analistas (571.000 vs. 400.000 estimado), una cifra que seguro avivará aún más el debate sobre los tipos en el seno de la Fed, y tanto el ISM (66,7 vs. 61,9 estimado) como el PMI de servicios (58,7 vs. 58,2 estimado) mostraban el buen momento que vive la economía norteamericana.

Otra conclusión que sacamos de la temporada de resultados del tercer trimestre, además del buen sabor de boca que dejan tanto las sorpresas como el crecimiento a ambos lados del Atlántico, es que está habiendo bastante asimetría en las reacciones. El comportamiento está siendo mucho más negativo para aquellas compañías que decepcionan (-4% de media) que para aquellas que logran batir estimaciones (+0,4%). El mercado acepta las valoraciones actuales siempre y cuando no le defraudes. Buen ejemplo de esto fueron los resultados de Vestas (-18,20%), Zalando (-9,30%), Orsted (-5,39%), Acciona (-5,15%) o Acerinox (-4,74%).

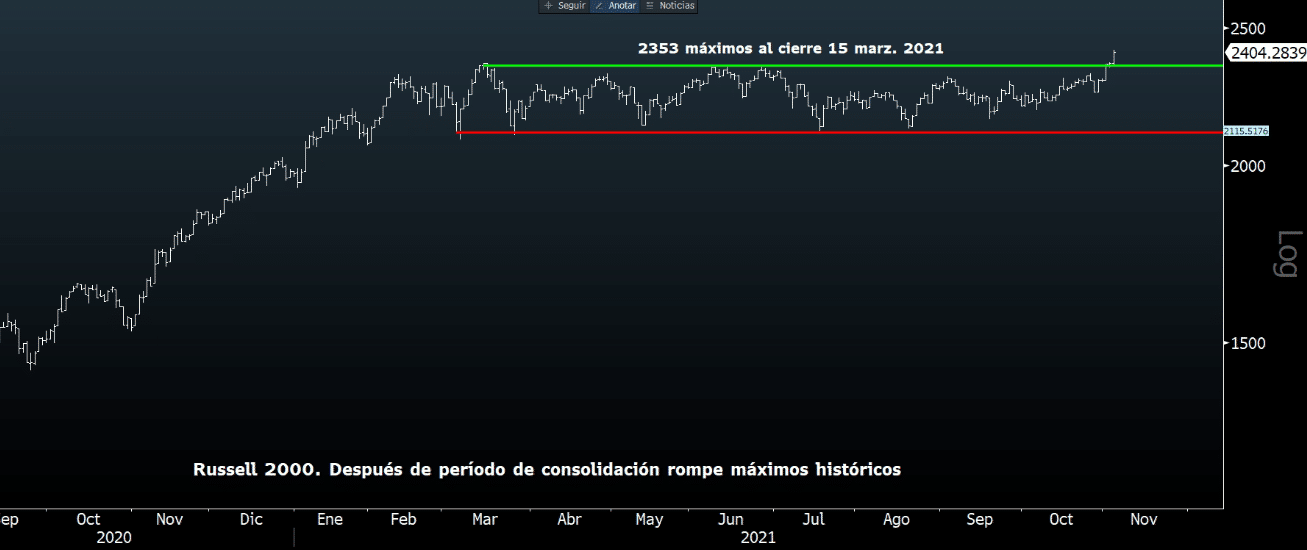

Y ya, por último, es necesario destacar que ayer el Russell 2000 consiguió superar holgadamente el rango lateral en el que llevaba negociando unos cuantos meses:

Si las pequeñas y medianas compañías se unen a la fiesta podríamos tener un buen final de año.

Feliz jueves.

Analista

Contenido relacionado