BLOG

Ya no se llama Facebook, se llama Meta Platforms

Compartir

Ayer fue un día positivo para las bolsas con buen comportamiento para energía y consumo discrecional en Estados Unidos y salud, servicios públicos y finanzas en Europa. El acuerdo comercial alcanzado entre EE. UU. y la UE, que elimina los aranceles al aluminio y al acero, benefició claramente a la construcción.

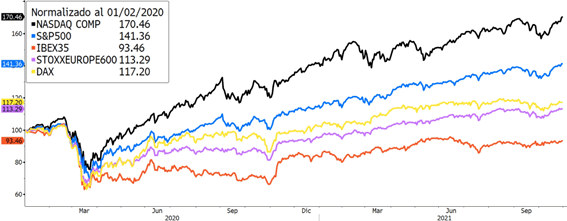

Vamos a por el último bimestre del año y en el gráfico les mostramos una evolución comparativa de índices desde enero de 2020 hasta la fecha. Las sorpresas positivas en los resultados empresariales han seguido dando impulso a las bolsas y tenemos nuevos máximos históricos para el S&P 500, Nasdaq y Stoxx Europe 600.

A pesar de un contexto caracterizado por la ralentización del crecimiento económico, la creciente inflación y la subida en la rentabilidad de los bonos por la presión al alza de la inflación, vemos cómo la renta variable global continúa mostrándose fuerte. El fondo de mercado es bueno, apoyado en unos elevados niveles de liquidez, la expansión del ciclo —aunque cada vez menor— y los resultados empresariales. Los principales factores de riesgo, de corto plazo, los encontramos en los mercados energético y laboral y la desaceleración de la economía china. Además, es importante que la Fed sea clara a la hora de establecer el calendario y ritmo en la retirada de estímulos, que prevemos sea muy gradual mientras la recuperación del mercado laboral no sea completa. También esperamos que desvincule la desaceleración de estímulos con las subidas de tipos de interés, que no deberían llegar hasta finales del próximo año o principios de 2023. Para algunos bancos de inversión americanos, las altas lecturas de la inflación van a obligar a acelerar el tapering y adelantarán la subida de tipos a julio de 2022. Algo con lo que no estamos de acuerdo, pero veremos.

La moderación del crecimiento la hemos visto en la tendencia de las cifras del tercer trimestre del año en EE. UU. El dato del PIB adelantado del 2% anualizado frente al +2,6% previsto, desde el +6,7% del trimestre anterior, refleja una desaceleración más acusada, según todos los analistas, producto de la persistente disrupción en las cadenas de suministros, que están afectando a sectores tan relevantes como el de la automoción (detrajo un -1,4% de la cifra total del PIB). El componente clave, el consumo privado, anotó un +1,6% superando holgadamente las previsiones +0,9%. El mercado mira con buenos ojos el futuro cuarto trimestre porque datos ligados al consumo, como la confianza del consumidor de octubre, han superado previsiones. Mientras en Europa, el PIB superaba mínimamente previsiones +3,7% vs. +3,5% estimado, con mejor evolución de lo previsto para Francia, pero peor en Alemania y España.

En cuanto a los precios de octubre, el IPC de la eurozona continúa superando las previsiones. En términos mensuales repuntó hasta +0,8% vs. +0,5% estimado, en tasa interanual subió hasta +4,1% (+3,7% estimado y +3,4% anterior). La subida viene fundamentalmente por la presión al alza de alimentos y energía. Sin estos dos componentes, el dato también estuvo por encima de lo previsto: +2,1% vs. +1,9% estimado. En EE. UU., el PCE, deflactor del consumo privado, se mantuvo dentro de las previsiones (+4,4%), aunque en niveles elevados.

El índice de fabricación ISM de octubre registró un 60,8 (por encima del consenso 60,5 y por debajo del 61,1 de septiembre). Octubre marcó el decimoséptimo mes consecutivo de expansión para el sector manufacturero norteamericano. La conclusión clave del informe sigue siendo la misma. La demanda es fuerte, pero los fabricantes y proveedores continúan luchando para satisfacer los crecientes niveles de demanda debido a una variedad de factores que incluyen tiempos de entrega récord de materias primas, escasez de algunos materiales básicos, dificultades de transporte, absentismo de los trabajadores y dificultad para cubrir puestos.

Los resultados empresariales siguen dándonos alegrías, pero es razonable pensar que los beneficios por acción tenderán a estabilizarse en próximos trimestres por la subida de los costes de producción. En EE. UU. ya han publicado el 56% de las compañías del S&P 500. El 82% ha informado de beneficios por acción por encima de las estimaciones y estas están un 10,3% por encima de lo previsiones. La tasa de crecimiento de beneficios para este trimestre es del 36,6% frente al 27,4% estimado a finales de septiembre. En ventas baten un 75%, lo que representa un +15,8% vs. 14,9% estimado. En Europa, en torno a un 30% de compañías del Stoxx 600 han publicado, el 63% ha superado las previsiones de ingresos, mientras que un 66% lo ha hecho en beneficios.

Feliz jornada.

Directora de Renta Variable

Contenido relacionado