BLOG

Europa está aún lejos del pico de la inflación

Compartir

A pesar de que hace unas semanas la inflación daba un cierto respiro en Estados Unidos, parece que en Europa estamos lejos de haber visto el pico. El IPC de la zona euro se situaba en el 9,1%, una décima por encima de lo esperado y más alto que el dato de julio (8,9%). Los costes de la energía siguen siendo la principal causa de este ascenso en los precios, aunque la gran mayoría de los componentes están subiendo cercanos al doble dígito. Esto lo vimos bien el martes con la cifra publicada por el INE: el IPC de España caía respecto al mes anterior pero el IPC subyacente volvía a subir. El gran problema es que no tiene pinta de que la situación vaya a mejorar a medio plazo. De hecho, como comentaba Jéssica en nuestro morning meeting de ayer, Gazprom volverá a cortar el gasoducto Nord Stream 1 tres días por mantenimiento. Una jugada que seguro avivará los temores de un cierre prolongado del suministro. Si a esto le añadimos que han cortado el grifo a Francia (Engie) por no pagar la factura de julio, nos va quedando un panorama bastante desalentador.

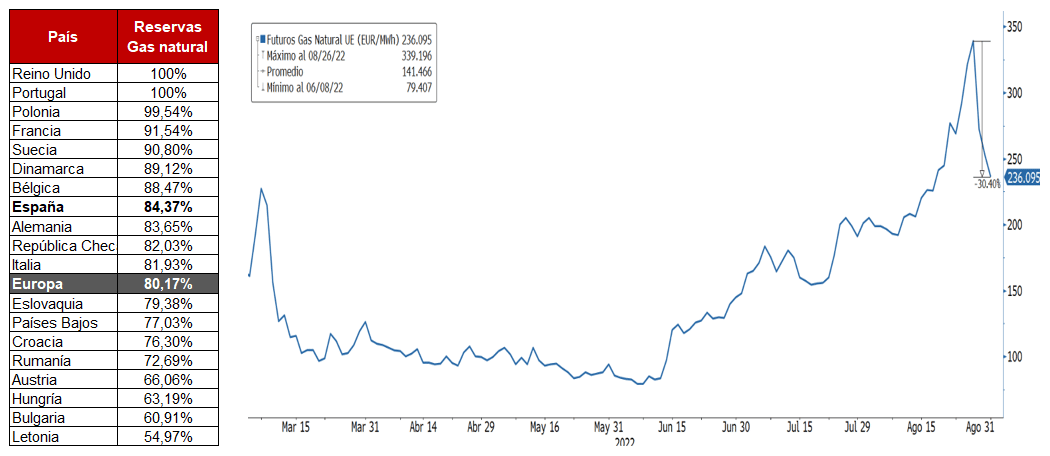

Aun así, el invierno puede que no sea tan duro como están anunciando a bombo y platillo en diferentes medios y casas de análisis. Principalmente porque buena parte de los países europeos tienen sus reservas de gas cerca del 80%, siguiendo las nuevas reglas aprobadas por los estados miembros para garantizar la seguridad energética de la región. El desafío no va a ser 2022, sino conseguir llegar a este porcentaje los próximos años. Y a qué precio. El caso es que las recientes noticias sobre las reservas de gas europeas están provocando que en los últimos dos días veamos una caída importante en el precio del futuro del gas natural europeo:

Fuente: Bloomberg, elaboración Tressis

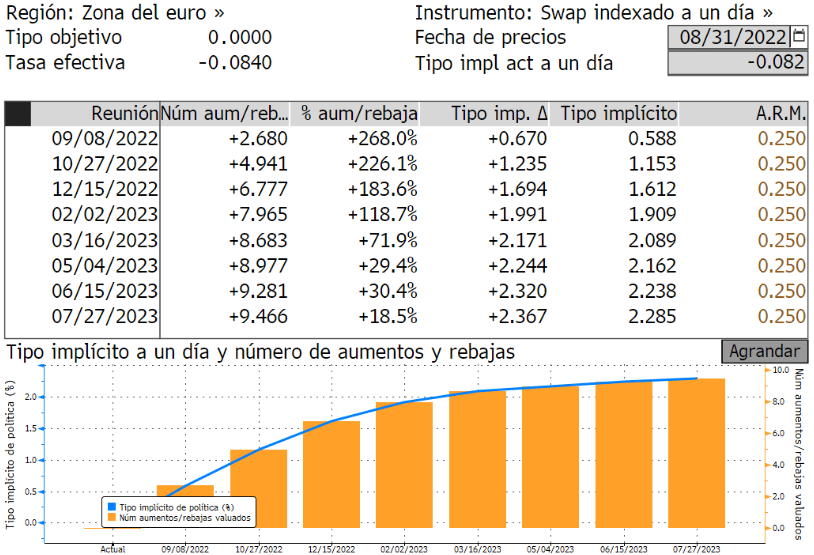

Lo que sí parece cada vez más claro es que al Banco Central Europeo no le va a quedar más remedio que adoptar una política monetaria mucho más restrictiva. La próxima reunión del organismo será el 8 de septiembre y se espera una subida de tipos de interés de, al menos, 50 puntos básicos. El mercado sitúa los tipos europeos en el entorno del 1,60% a final de año, un cambio sustancial respecto a los últimos diez años:

Fuente: Bloomberg

En cuanto a los datos macroeconómicos, ayer tuvimos un día bastante intenso. En Asia, tanto las ventas minoristas (1% vs. -0,5% estimado) como la producción industrial de Japón (2,4% vs. 1,9% estimado) salían por encima de lo esperado, y el PMI manufacturero chino (49,4 vs. 49,2 estimado) sorprendía al alza las estimaciones. En Europa, además de los datos de IPC, tuvimos en Alemania buenos datos de empleo y en Francia el PIB del segundo trimestre se situó en el 0,5%. Por último, en Estados Unidos, el cambio del empleo no agrícola que calcula ADP salió bastante peor de lo esperado (132.000 vs. 300.000 estimado). ¿El preludio del próximo dato de empleo?

Hoy tendremos PMI manufacturero en China, Europa y Estados Unidos, así como nuevas peticiones de subsidio por desempleo en el país norteamericano.

Feliz jueves.

Analista

Contenido relacionado