BLOG

Europa: dependencia energética y riesgo estratégico

Compartir

La invasión rusa de Ucrania está acelerando ciertas tendencias de inversión.

Hoy hablaremos sobre la transición energética en la que a la lucha contra el cambio climático y la descarbonización de las economías se han añadido las implicaciones del ataque militar a Ucrania, mostrando la dependencia energética estructural de Europa y el riesgo estratégico que esta supone.

Les pongo en situación.

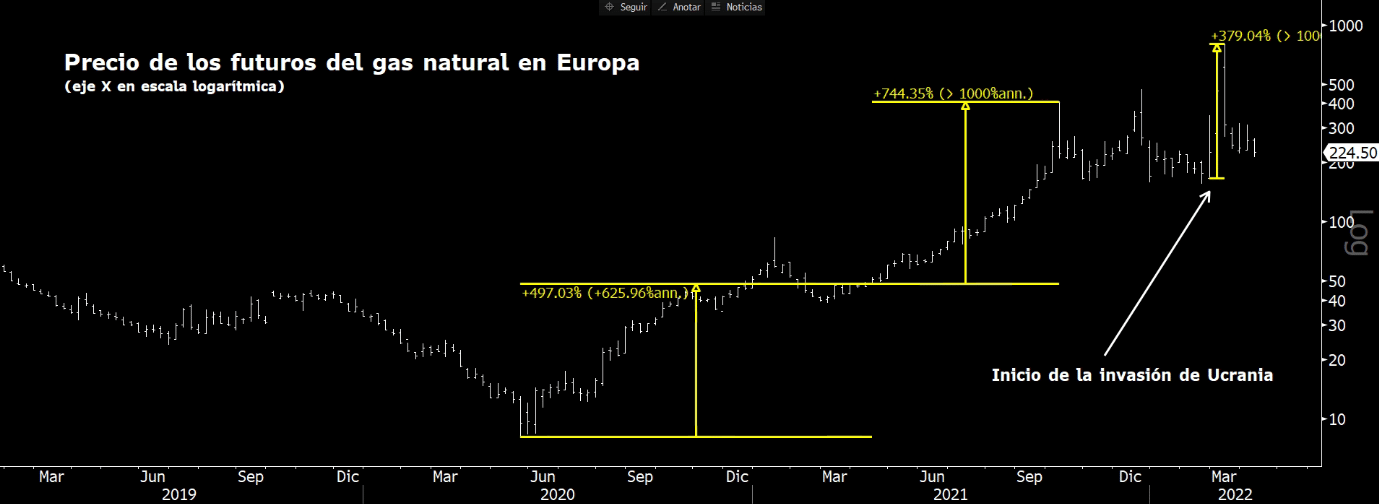

La subida en los precios de las materias primas energéticas ya era manifiesta antes de la crisis bélica actual. El impulso de las economías, tras el cierre por la pandemia, acentuaba el consumo energético, pero este no era el único factor que hacía subir los precios. En el caso del gas natural, a mediados de 2021 el precio alcanzaba los niveles prepandemia, el fuerte repunte de la economía mundial coincidió con las labores de mantenimiento en una docena de plantas y yacimientos en Noruega y también con una demanda muy elevada por un nivel de inventarios bajos, especialmente en China, que había tenido un invierno duro y necesitaba reponer sus reservas y acaparar para la siguiente temporada; en Estados Unidos el huracán Ida había producido cortes en la producción y se habían reducido los barcos metaneros con gas natural licuado. Europa, por su parte, se encontraba con un nivel de inventarios históricamente bajos porque Rusia nos bombeaba menos producto mientras cebaba el gasoducto nuevecito que la une con China, “Power of Siberia”. El mayor gasoducto del mundo, una obra de ingeniería de 3.000 kilómetros y por el que se transportarán 38.000 millones de metros cúbicos de gas al año fruto del llamado “Acuerdo del siglo”, firmado por una duración de 30 años entre la rusa Gazprom y la Corporación Nacional de Petróleo de China. Una infraestructura llamada a jugar un papel clave en las relaciones estratégicas entre ambos países.

Si acaso esto no les parece que empieza a tomar tintes de tormenta perfecta para nuestro continente y los precios del gas, esperen a seguir leyendo. A estas alturas la cotización del gas en Europa ya había retornado a los niveles previos a la crisis (+500% desde mínimos de 2020) y nos esperaba una subida adicional del 750% durante los meses de verano. A finales de agosto de 2021 al viento se le ocurrió dejar de soplar.

El que suele ser el tormentoso viento del mar del Norte dejó de soplar frente a las costas del Reino Unido, lo que frenó la producción de electricidad impulsada por el viento. Esto obligó a que centrales de gas y carbón se pusieran en funcionamiento, para compensar ese déficit de producción, presionando al alza todos los precios, incluidos los de las emisiones de CO2. La cuestión es que “el maldito” carbón térmico, rechazado por sus emisiones de carbono, volvió a utilizarse en el Reino Unido cuando las empresas de servicios públicos necesitaron echar mano de fuentes de energía de respaldo. Lo que podría parecer un hecho aislado era una muestra de la precaria situación de los mercados energéticos europeos, la posible falta de abastecimiento cuando la demanda es significativamente más alta y el problema, muy real, de la estabilidad del sistema.

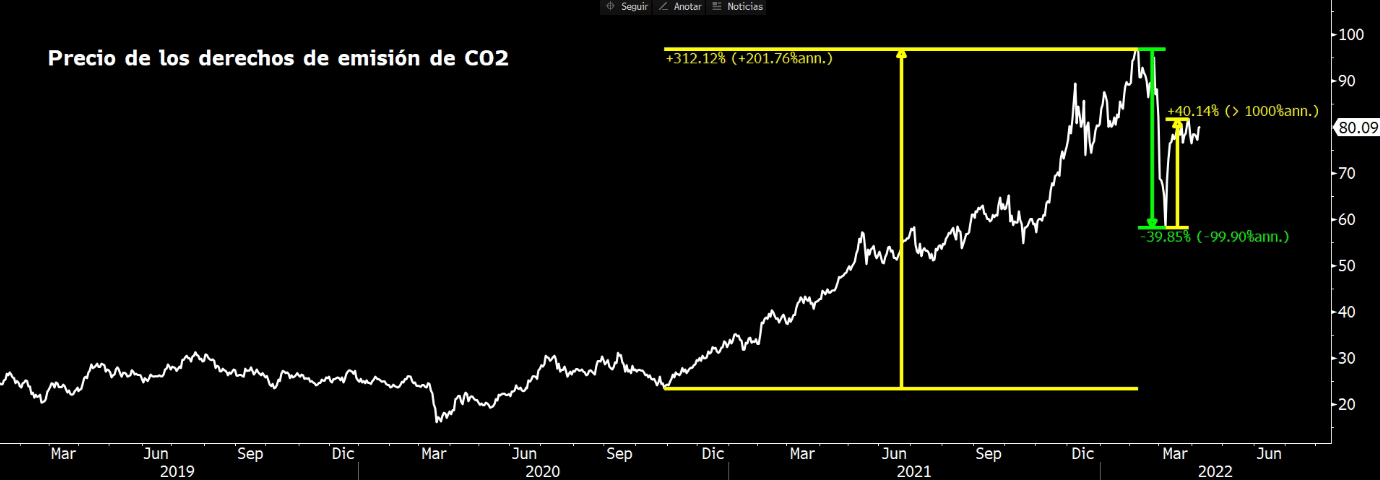

Les hablaba de los precios de las emisiones de CO2. El precio de los permisos para la generación con gas o carbón ha vivido un aumento constante por parte de los reguladores y gobiernos como forma de penalizar el consumo de materiales más contaminantes. En el mismo 2021, Bruselas tomó la decisión de retirar derechos del mercado para favorecer el recorte de emisiones. De manera que el precio de los derechos para emitir dióxido de carbono, que los productores de electricidad necesitan para quemar combustibles fósiles y generar electricidad, con la situación que les hemos contado también se fue a niveles récords.

¡Qué jugoso incremento de recaudación para los Estados! No es un impuesto, pero como si lo fuera. Lo pagan los productores de energía, que luego lo trasladan a su factura y la mía de la luz. Lo recauda la Comisión Europea y luego se reparte entre todos. En 2021, unos 2.600 millones de euros para el Tesoro Público de España y más de 25.000 millones para el conjunto de los países de la Unión.

“Una nación que intente prosperar a base de impuestos es como un hombre con los pies en un cubo tratando de levantarse tirando del asa”. Sir Winston Churchill.

Me he extendido un poco con los antecedentes, pero tienen que saber que nuestra situación energética no es solo producto de la guerra. Llueve sobre mojado.

La Unión Europea es el tercer mayor consumidor de energía del mundo, el mayor importador y sus reservas son escasas o, si las tiene, no desea explotarlas. Como ejemplo, sirva que en los Países Bajos el Gobierno está debatiendo si aumentar la producción en el campo de gas natural de Groningen, una de las mayores reservas de gas natural del mundo y destinado a cerrarse por completo por haberse vinculado su explotación con terremotos en la zona.

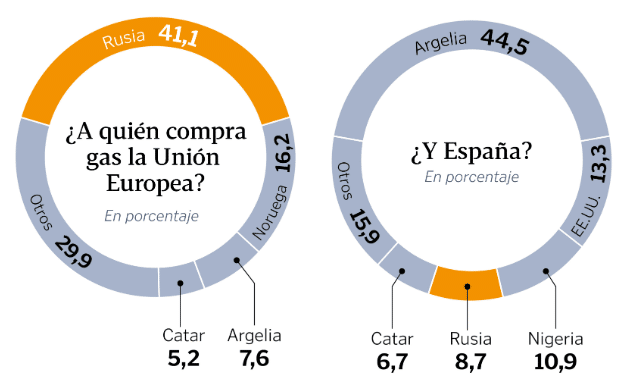

El 90% del gas que usamos es importado, más del 40% se lo compramos a Rusia, seguido de Noruega con un 17% y un 8% a Argelia. Bueno, y ahora a Estados Unidos, que se ha convertido en el gran proveedor de gas natural licuado, que viene de las Américas en enormes barcos metaneros. En los últimos años, lejos de atender a lo que sería una razonable diversificación de proveedores energéticos, hemos incrementado el consumo de gas ruso; cuestión de precios, es más barato.

Después de la invasión rusa de Ucrania, los líderes de la Unión Europea han acordado acelerar la transición verde del bloque, anunciando una gran inversión en energía renovable. Buenos propósitos, pero mientras estos se hacen realidad muchos países se inclinan aún más por los combustibles fósiles, se afanan en una carrera por asegurar suficientes suministros, incluido el carbón, para garantizar el calor de los hogares, alimentar las fábricas y el transporte de mercancías.

El shock energético asociado a la guerra está poniendo a prueba la determinación de las naciones de reducir rápidamente las emisiones de carbono para combatir el calentamiento global y es que no se pueden poner en funcionamiento las energías renovables tan rápido como sería necesario. Por mi parte, estoy convencida de que el cúmulo de acontecimientos actuales en realidad va a acelerar el cambio hacia fuentes de energía limpia. Pero a la vez, vemos cómo Japón está cambiando su política energética hacia la seguridad y se aleja de la protección del clima, compitiendo con otros países asiáticos y los europeos por el gas natural licuado americano. Bélgica planea posponer el desmantelamiento de dos reactores nucleares. Reino Unido considera extender la vida útil de las centrales eléctricas de carbón. India aprovecha la retirada de Occidente para comprar más petróleo ruso con descuento y China a toda costa quiere garantizar que haya suficiente producción nacional de su principal combustible, el carbón, haciendo referencia a su seguridad energética.

Probablemente Alemania sea el ejemplo más claro de esta doble vertiente. Entretanto acelera su objetivo de energía limpia del 65% al 80% para 2030, prolonga el uso de centrales eléctricas de carbón.

La situación ha puesto de relieve que la transición a energías limpias no solo es vital para el planeta, sino también crucial para aliviar la inseguridad energética, pero seguimos necesitando fuentes de suministro convencionales como energía de base, al menos de momento.

Por cierto, esta transición global eleva la demanda de minerales clave a niveles que no sé si es posible satisfacer. Del papel que juegan los minerales críticos en esta transición hablaremos el próximo día.

Directora de Renta Variable

Contenido relacionado